Wie grosszügig ist Zurich im Schadenfall?

Zurich verhält sich in vielen Fällen grosszügiger als gesetzlich vorgesehen und verzichtet auf Leistungskürzungen: Sobald Sie als Kundin oder Kunde die Versicherungssumme akzeptieren, die unsere Kundenberaterinnen und Kundenberater auf Basis Ihrer Angaben vorschlagen, akzeptieren wir diese Summe und halten im Vertrag fest, dass im Schadenfall keine Kürzung wegen Unterversicherung erfolgt.

Gibt es Ausnahmen beim Verzicht auf Unterversicherung?

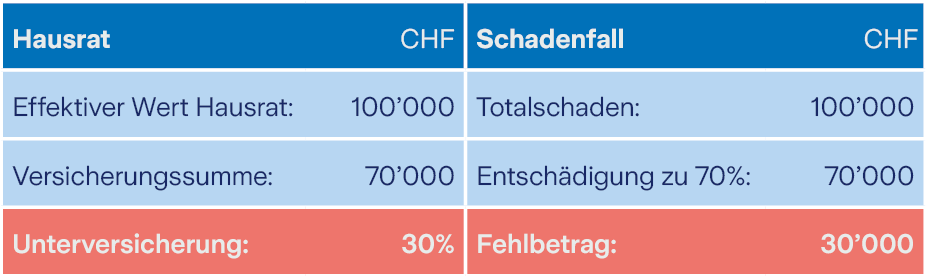

Es gibt zwei Ausnahmen, in denen Zurich nicht darauf verzichten kann, eine Unterversicherung geltend zu machen: Falls der Schaden durch eine Elementargefahr wie z.B. Hagel, Sturm oder Hochwasser verursacht wird, muss gesetzlich die Unterversicherung angerechnet werden. Auch im Totalschaden hätten Sie als Kunde einen Nachteil: Wenn Sie eine zu niedrige Versicherungssumme angeben, ist nicht Ihr ganzer Hausrat abgesichert – was wiederum einer Kürzung entspricht. Schliesslich muss das Ziel sein, das gesamte Inventar gleichwertig neu kaufen zu können. Dafür muss die Summe aber realistisch sein.

Wie kann ich mich vor Unterversicherung schützen?

Prüfen Sie regelmässig die vereinbarte Versicherungssumme in Ihrer Hausratversicherung. Haben Sie in letzter Zeit grössere Anschaffungen getätigt, zum Beispiel während der Pandemie? Arbeiten Sie nun öfter im Homeoffice oder haben Sie ein neues Hobby begonnen? Hat sich Ihre berufliche oder familiäre Situation verändert? All dies können Gründe sein, warum sich die Hausratversicherungssumme erhöht. Deshalb ist es wichtig, sie regelmässig – spätestens alle fünf Jahre – wieder zu prüfen und gegebenenfalls zu aktualisieren.

Was gehört zum Hausrat?

Zum Hausrat zählt Ihre gesamte Wohnungseinrichtung samt Möbeln, Elektrogeräten, Geschirr, Kleidern und Büchern. Nur, was mit dem Haus fest verbunden ist, wie z.B. eine Einbauküche, gehört nicht dazu. Natürlich gehören auch Uhren und Schmuck, Hilfsmittel wie Brille, Hörgerät oder Rollstuhl sowie Musikinstrumente zum Hausrat. Die Velos in der Garage, die Kleiderkiste im Keller und die Skiausrüstung auf dem Dachboden sind ebenfalls Teil des Hausrats.