Il valore che ricevete da Zurich in caso di sinistro dipende dalla copertura assicurativa scelta. Se un oggetto o il vostro stabile è assicurato al valore a nuovo, in caso di sinistro sarà rimborsato il valore a nuovo. Nel caso di un’assicurazione del valore attuale, invece, ricevete il valore attuale dell’oggetto danneggiato o smarrito. Pertanto, al momento della stipula del contratto, è importante verificare attentamente quale sia la copertura più adatta alla propria situazione.

Assicurazione di mobilia domestica

Di norma, nell’assicurazione di mobilia domestica si applica la copertura del valore a nuovo.

Ciò significa che se la vostra mobilia domestica viene danneggiata o rubata, l’assicurazione rimborsa l’importo necessario per l’acquisto di nuovi oggetti dello stesso valore.

Rientrano ad esempio nella mobilia domestica:

- mobili

- vestiti

- dispositivi elettronici

- elettrodomestici

È importante che la somma di assicurazione sia fissata a un livello sufficientemente alto. Solo in questo modo è possibile risarcire completamente il sinistro.

Eccezione per roulotte e case mobili. Se roulotte o case mobili sono incluse nell’assicurazione di abitazioni, l’indennità viene corrisposta al valore attuale.

Maggiori informazioni sull’Assicurazione di mobilia domestica.

Assicurazione stabili

Gli stabili sono solitamente assicurati al valore a nuovo.

In caso di sinistro, l’assicurazione copre i costi di ricostruzione o ripristino di uno stabile equivalente al valore di costruzione corrente.

Determinati impianti tecnici dell’edificio, come quelli fotovoltaici, possono essere assicurati anche contro sinistri interni ed esterni. Se un impianto di questo tipo viene danneggiato, l’indennità in caso di sinistro si basa sull’età dell’impianto.

Maggiori informazioni sull’Assicurazione stabili.

Assicurazione di veicoli a motore

Le tipologie di indennità dell’assicurazione di veicoli a motore determinano l’entità dell’indennità stessa in caso di sinistro:

- Compensazione per il nuovo valore: in caso di danno totale, viene erogato l’importo che il veicolo aveva in condizioni nuove di fabbrica. Spesso, il risarcimento del valore a nuovo vale solo per un periodo limitato dopo l’immatricolazione (12 o 24 mesi).

- Protezione del prezzo di acquisto/garanzia del prezzo di acquisto: disponibile come copertura complementare per auto nuove o usate. Viene indennizzato al massimo il prezzo di acquisto pagato, per un massimo di cinque anni dalla data di acquisto.

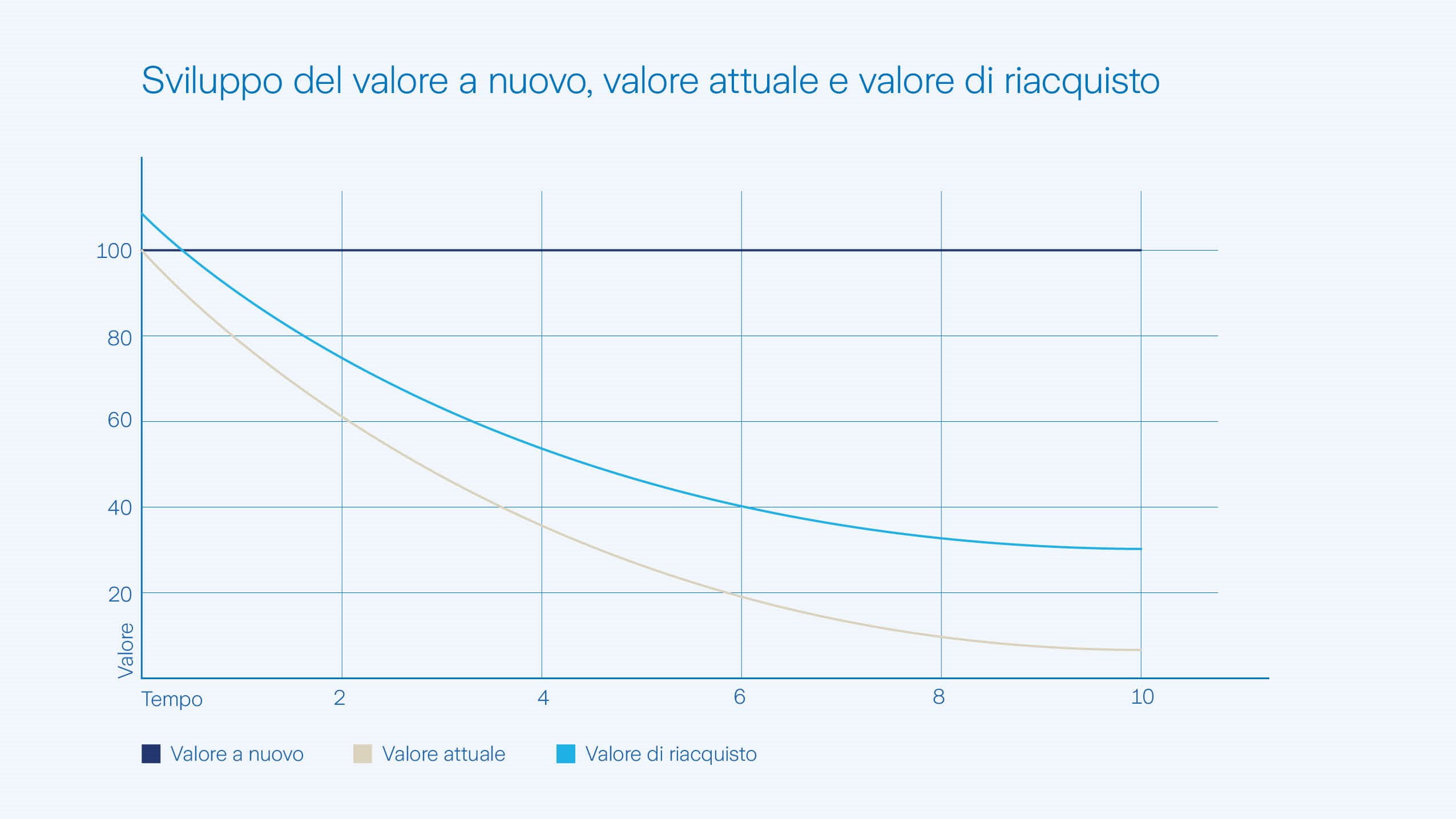

- Valore venale maggiorato: è il tipo di indennità più comune per i veicoli fino al 7° anno di esercizio. Il valore venale maggiorato è definito in una tabella. L’indennità in caso di danno totale è calcolata in percentuale rispetto al valore a nuovo originale del veicolo e si basa sul rispettivo anno di esercizio. Grazie al valore venale maggiorato, l’indennità è significativamente superiore al semplice valore attuale del veicolo.

- Valore attuale o valore di sostituzione: questi tipi di indennità si applicano ai veicoli più vecchi a partire dal 7° anno di esercizio.

Maggiori informazioni sull’Assicurazione auto.