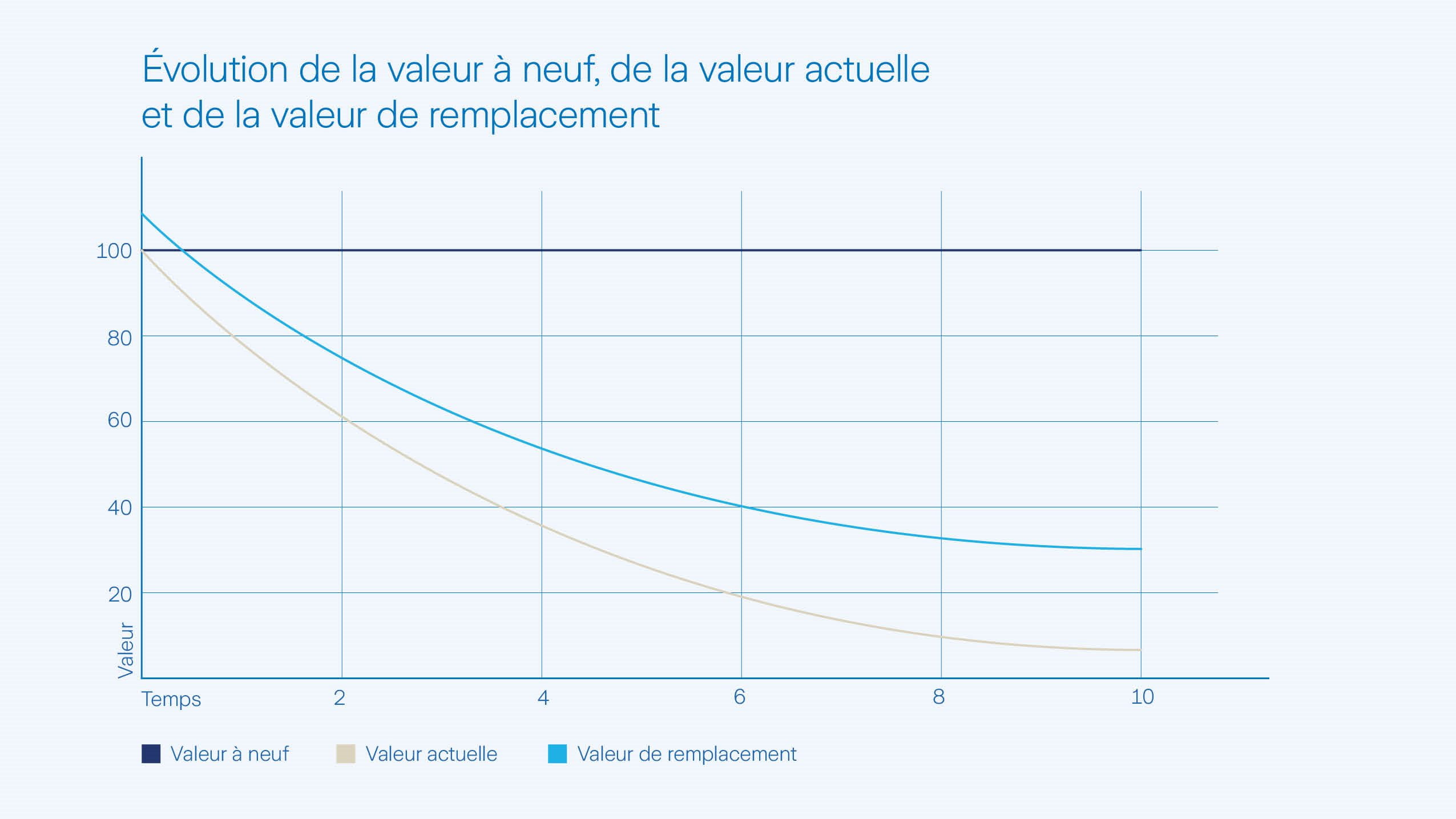

La valeur que vous recevez de Zurich en cas de sinistre dépend de la couverture d’assurance choisie. Si un objet ou votre bâtiment est assuré à la valeur à neuf, la valeur à neuf est également remboursée en cas de sinistre. En revanche, dans le cas d’une assurance à la valeur actuelle, vous recevez la valeur vénale de l’objet endommagé ou perdu. C’est pourquoi, dès la conclusion du contrat, vérifiez soigneusement quelle couverture est utile dans votre situation.

Assurance inventaire du ménage

En règle générale, l’assurance inventaire du ménage prévoit une couverture valeur à neuf.

En d’autres termes: Si votre inventaire du ménage est endommagé ou volé, l’assurance rembourse le montant nécessaire pour acheter de nouveaux objets équivalents.

L’inventaire du ménage comprend notamment ce qui suit:

- mobilier

- vêtements

- appareils électroniques

- appareils ménagers

Il est important que la somme d’assurance soit fixée à un niveau suffisamment élevé. Ce n’est qu’ainsi que le dommage peut être intégralement réparé.

Exception pour les caravanes et les mobilhomes. Si les caravanes ou les mobilhomes sont inclus dans l’assurance inventaire du ménage, l’indemnisation se fait à la valeur vénale.

En savoir plus sur l’Assurance inventaire du ménage.

Assurance bâtiment

Les bâtiments sont généralement assurés à la valeur à neuf.

En cas de sinistre, l’assurance prend en charge les frais de reconstruction ou de remise en état d’un bâtiment équivalent à la valeur de construction actuelle.

Certaines installations techniques du bâtiment, comme les installations photovoltaïques, peuvent en outre être assurées contre les dommages internes et externes. Si une telle installation est endommagée, l’indemnisation en cas de sinistre est fonction de l’âge de l’installation.

En savoir plus sur l’Assurance bâtiment.

Assurance de véhicules à moteur

Les types d’indemnisation en assurance de véhicules à moteur déterminent le montant de l’indemnisation en cas de sinistre:

- Indemnisation en valeur à neuf: En cas de dommage total, le montant versé est celui que le véhicule avait à sa sortie d’usine. L’indemnisation en valeur à neuf n’est souvent valable que pour une période limitée après la première immatriculation (12 ou 24 mois).

- Protection du prix d’achat/garantie du prix d’achat: est disponible comme couverture supplémentaire pour les véhicules neufs ou d’occasion. L’indemnisation s’élève au maximum au prix d’achat payé pendant 5 ans à compter de la date d’achat.

- Valeur vénale majorée: Il s’agit du mode d’indemnisation le plus courant pour les véhicules jusqu’à leur 7e année d’utilisation. La valeur vénale majorée est définie dans un tableau. L’indemnisation en cas de dommage total est calculée en pourcentage sur la base de la valeur initiale du véhicule neuf et dépend de l’année d’utilisation. Grâce à la valeur vénale majorée, l’indemnisation est nettement plus élevée que la seule valeur vénale du véhicule.

- Valeur vénale ou valeur de remplacement: Ces types d’indemnisation s’appliquent aux véhicules plus anciens, à partir de la 7e année d’utilisation.

En savoir plus sur l’Assurance auto.