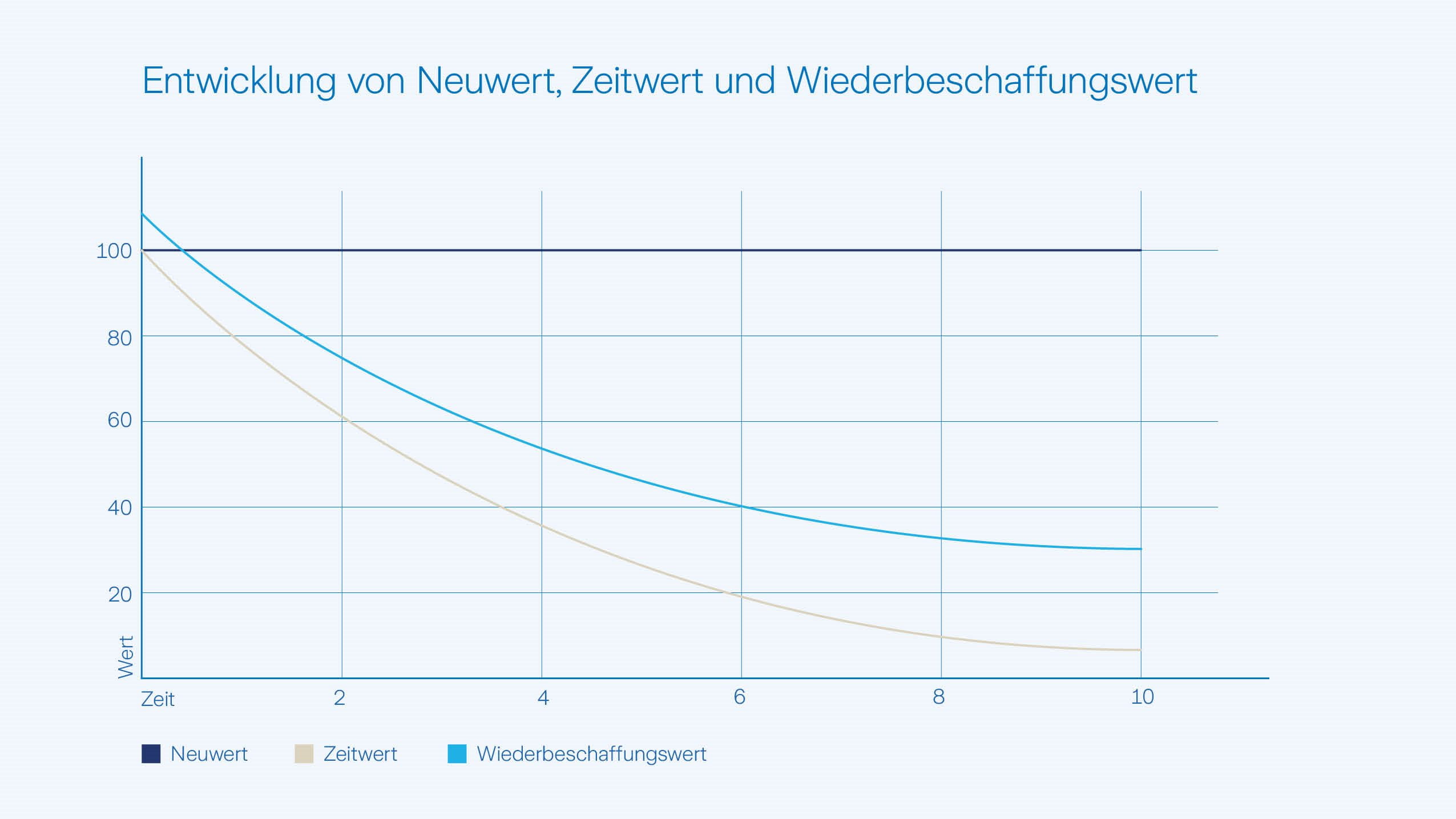

Der Wert, den Sie im Schadenfall von Zurich erhalten, richtet sich nach der gewählten Versicherungsdeckung. Ist ein Gegenstand oder Ihr Gebäude zum Neuwert versichert, wird im Schadenfall auch der Neuwert ersetzt. Zeitwertversicherungen sind bei Sachversicherungen wie der Hausrat- und Gebäudeversicherung in der Schweiz nicht mehr üblich, es werden fast ausschliesslich Neuwertversicherungen angeboten.

Hausratversicherung

In der Hausratversicherung gilt in der Regel eine Neuwertdeckung.

Das bedeutet: Wird Ihr Hausrat beschädigt oder gestohlen, ersetzt die Versicherung den Betrag, den Sie benötigen, um gleichwertige neue Gegenstände zu kaufen.

Zum Hausrat gehören beispielsweise:

- Möbel

- Kleidung

- Elektronikgeräte

- Bewegliche Haushaltsgeräte

Wichtig ist, dass die Versicherungssumme ausreichend hoch festgelegt wird. Nur so kann der Schaden vollumfänglich ersetzt werden.

Ausnahme bei Wohnwagen und Mobilheimen. Werden Wohnwagen oder Mobilheime in der Haushaltversicherung mitversichert, erfolgt die Entschädigung üblicherweise zum Zeitwert.

Mehr erfahren zur Hausratversicherung.

Gebäudeversicherung

Gebäude sind üblicherweise zum Neuwert versichert.

Im Schadenfall übernimmt die Versicherung die Kosten für den Wiederaufbau oder die Wiederherstellung eines gleichwertigen Gebäudes zum aktuellen Bauwert.

Bestimmte haustechnische Anlagen wie Photovoltaikanlagen können - nebst umfassend gegen äussere - zusätzlich gegen innere Schäden abgesichert werden. Wird eine solche Anlage beschädigt, richtet sich die Entschädigung im Schadenfall nach dem Alter der Anlage.

Mehr erfahren zur Gebäudeversicherung.

Motorfahrzeugversicherung

Die vereinbarten Entschädigungsart in der Motorfahrzeugversicherung entscheiden über die Leistung des versicherten Fahrzeuges im Totalschadenfall

- Neuwertentschädigung: Im Totalschadenfall wird der Betrag ausbezahlt, den das Fahrzeug im fabrikneuen Zustand hatte. Die Neuwertentschädigung gilt häufig nur für eine begrenzte Zeit nach Erstzulassung (12 oder 24 Monate).

- Kaufpreisschutz/Kaufpreisgarantie: Ist als Zusatzdeckung erhältlich für Neu- oder Gebrauchtwagen. Entschädigt wird im Maximum der bezahlte Kaufpreis während 5 Jahren ab Kaufdatum.

- Zeitwertzusatz:Der Zeitwert¬zusatz ist in einer Tabelle festgelegt. Die Entschädigung im Total¬schadenfall richtet sich nach dem jeweiligen Betriebsjahr und wird prozentual auf Basis des ursprünglichen Fahrzeug¬neuwerts oder Zeitwerts berechnet oder orientiert sich auf den Betrag für ein gleichwertiges Fahrzeug . Dank dem Zeitwertzusatz fällt die Entschädigung deutlich höher aus als der reine Zeitwert des Fahrzeugs.

Mehr erfahren zur Motorfahrzeugversicherung.