Die Schweiz altert: Warum Demografie uns alle betrifft

Der demografische Wandel hat Auswirkungen auf alle Lebensbereiche. Deshalb ist es wichtig, Bescheid zu wissen.

Die Schweiz wird älter: Die Lebenserwartung steigt und gleichzeitig werden immer weniger Kinder geboren. So erhöht sich das Durchschnittsalter der Bevölkerung und der Anteil älterer Menschen wird immer grösser.

Die Veränderungen sind eine Herausforderung für die Gesamtgesellschaft – und für jede und jeden Einzelnen. Deshalb ist es wichtig, sich damit auseinanderzusetzen und vorausschauend zu handeln.

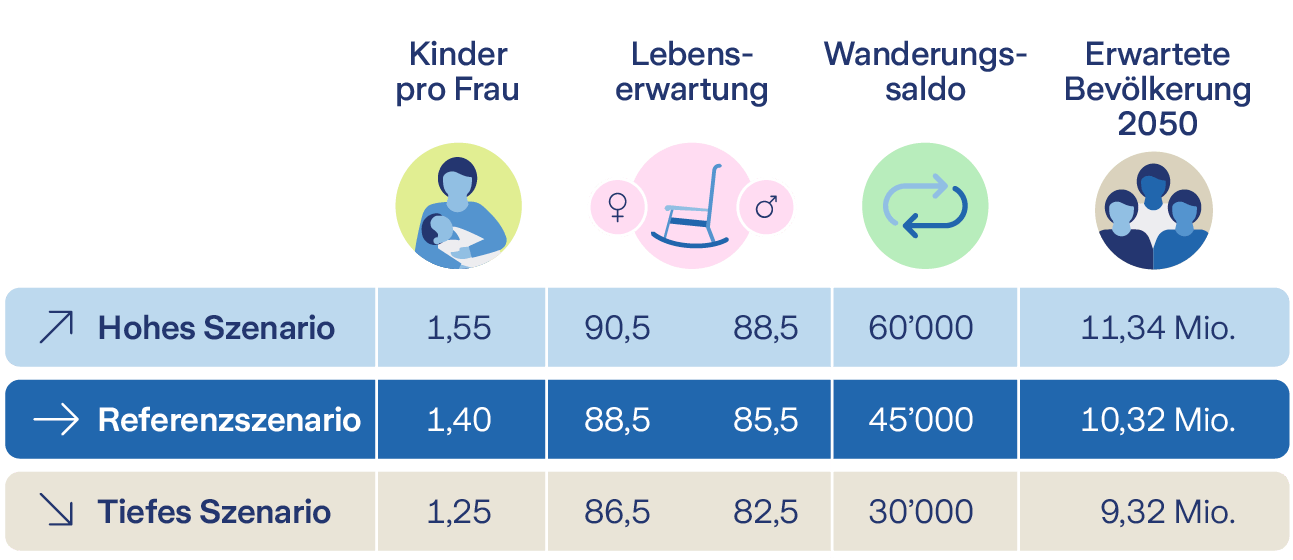

Laut den neuesten Szenarien des Bundesamtes für Statistik von 2025 für das Bevölkerungswachstum wird es – ohne weitreichende politische Eingriffe – bis 2050 voraussichtlich zwischen 9,32 und 11,34 Millionen Menschen in der Schweiz geben, das wahrscheinlichste Szenario geht von 10,32 Millionen Menschen aus. Die Szenarien hängen vor allem von drei Faktoren ab: Geburtenentwicklung, Lebenserwartung und Zuwanderung.

Mehr Rentner im Verhältnis zu Erwerbstätigen

Gleichzeitig wird sich der Altersquotient erhöhen. Dieser beschreibt das Verhältnis von Personen im Rentenalter (65+) zu Personen im Erwerbsalter (20 bis 64). Von 2025 bis 2050 wird sich das Verhältnis voraussichtlich von 33 zu 100 auf 43.3 zu 100 verschieben. Das bedeutet: Heute kommen auf 1 Rentner 3 Erwerbstätige, bis Mitte des Jahrhunderts wird das Verhältnis wahrscheinlich annähernd 1 zu 2 sein. Auch die Zahl der Hochbetagten (80+) wird stark ansteigen. Im Jahr 2025 waren 6% der Bevölkerung älter als 80 Jahre. Bis 2050 dürften es 9,7% sein, also fast jede zehnte Person.

Der demografische Wandel in der Schweiz wird von drei zentralen Faktoren beeinflusst:

Geburtenrate:

Seit Jahrzehnten werden weniger Kinder geboren, aktuell liegt die Geburtenrate auf einem historischen Tiefstand: Lag die Anzahl der Kinder 1964 noch bei 2.7 Kindern pro Frau, sind es aktuell nur noch 1.29. Notwendig für eine konstante Bevölkerung mit ausgeglichener Altersstruktur wären jedoch 2.1 Kinder pro Frau. Ohne Zuwanderung überwiegend junger Menschen wäre der Alterungseffekt noch viel markanter.

Lebenserwartung:

Dank medizinischem Fortschritt und besseren Lebensbedingungen steigt die Lebenserwartung in der Schweiz kontinuierlich an, nach einer Mini-Delle durch Corona im Jahr 2020 setzt sich der Trend fort. Aktuell (2024) werden Frauen im Schnitt 85.9 Jahre alt und Männer 82.4 Jahre alt. Der Unterschied zwischen den Geschlechtern liegt damit bei 3.5 Jahren und wird kleiner: 1990 waren es noch fast 7 Jahre.

Hat man erst einmal das Pensionsalter erreicht (65 Jahre), ist die Lebenserwartung sogar noch etwas höher: Aktuell kann ein Mann noch mit 20.4 Lebensjahren rechnen, eine Frau sogar mit 23 Jahren. Auch dieser Wert ist ständig gestiegen. So erreichen immer mehr Menschen ein hohes Alter, der Anteil der Älteren an der Bevölkerung wächst. Gleichzeitig muss das bis zur Pensionierung angesparte Geld heute deutlich länger halten als früher.

Migration:

Zuwanderung spielt eine wichtige Rolle bei der Bevölkerungsentwicklung: Wenn mehr Menschen ein- als auswandern, erhöht sich die Bevölkerung. Weil Migrantinnen und Migranten meistens jung sind, haben sie einen positiven Effekt auf die Bevölkerungsstruktur und «verjüngen» das Durchschnittsalter. Das Bundesamt für Statistik geht in allen Szenarien davon aus, dass ab den 2030er-Jahren weniger Menschen in die Schweiz kommen, denn auch die europäischen Nachbarländer stehen vor ähnlichen demografischen Herausforderungen: Sie werden weniger junge Menschen haben, und diese werden in den eigenen Ländern benötigt.

Der demografische Wandel hat weitreichende Auswirkungen auf zentrale Bereiche unseres Lebens und der Gesellschaft:

Sozialwerke und Rentensystem

Die steigende Lebenserwartung und der wachsende Anteil älterer Menschen stellen das Umlageverfahren der AHV (staatliche Vorsorge) vor grosse Herausforderungen. Denn immer weniger Erwerbstätige müssen immer mehr Rentenbezüger finanzieren, welche immer länger Leistungen beziehen. So gerät das Gleichgewicht im Generationenvertrag ins Wanken. Ohne Anpassungen drohen höhere Beiträge oder tiefere Renten. Weniger dramatisch ist die Situation in der betrieblichen Altersvorsorge, dem BVG, sowie in der privaten Vorsorge. Denn dort spart jede und jeder für sich selbst.

Gesundheitswesen

Mit mehr Hochbetagten über 80 Jahren steigt der Bedarf an medizinischer Versorgung und Pflegeleistungen. Denn viele Menschen sind in ihren letzten Lebensjahren zunehmend auf Hilfe angewiesen. Es ist eine grosse gesellschaftliche Aufgabe, diese Unterstützung sicherzustellen und damit auch im hohen Alter eine möglichst hohe Autonomie und Lebensqualität zu ermöglichen. Entsprechend braucht es mehr Fachkräfte, aber auch innovative Betreuungskonzepte. Gleichwohl müssen diese Lösungen finanzierbar bleiben.

Arbeitsmarkt

Durch den sinkenden Bevölkerungsanteil junger Erwerbstätiger kann es zu einem Fachkräftemangel kommen. Auch ist eine alternde Gesellschaft möglicherweise weniger gut in der Lage, etwa das Potenzial von Künstlicher Intelligenz optimal zu erschliessen. Durch die demografische Entwicklung können andererseits Chancen entstehen, etwa für ältere Mitarbeitende, die länger im Berufsleben bleiben möchten. Auch die Bedeutung von Weiterbildung und flexiblen Arbeitsmodellen wächst.

Infrastruktur

Wenn es mehr Ältere und weniger Jüngere gibt, hat dies auch Auswirkungen für die Infrastruktur: Es braucht mehr barrierefreie Wohnungen, neue Ideen für generationenübergreifendes Zusammenleben und Quartiere, in denen auch alte Menschen mobil bleiben und am gesellschaftlichen Leben teilhaben können.

Wohlstand

Die Überalterung der Gesellschaft kann den Wohlstand der Schweiz bedrohen. Dieses Risiko lässt sich mit angemessenen Lösungen für die demografischen Herausforderungen entschärfen. Möglicherweise wird Künstliche Intelligenz dabei helfen, die fehlenden Fachkräfte zu ersetzen und auch mit weniger Erwerbstätigen produktiv und erfolgreich zu bleiben.

Fazit

Der demografische Wandel birgt Risiken für die finanzielle Stabilität und Versorgung – eröffnet aber auch Chancen für Innovation, neue Lebensmodelle und mehr Generationensolidarität.

Die Veränderungen der Altersstruktur und der demografische Wandel beeinflussen bei allen Menschen unmittelbar die eigene Vorsorgeplanung. Wer heute im Berufsleben steht, muss davon ausgehen, dass staatliche und betriebliche Leistungen je länger desto weniger ausreichen, um den aktuellen Lebensstandard zu halten. Umso bedeutsamer wird die private Vorsorge als notwendige Ergänzung.

Vorsorgelücken erkennen und schliessen

Mit steigender Lebenserwartung verlängert sich die Pensionszeit - das Geld muss länger reichen. Gleichzeitig spricht vieles dafür, dass mindestens das staatliche Rentenniveau in den kommenden Jahrzehnten sinken wird. Mehr Ausgaben, weniger Einnahmen: Daraus entstehen Vorsorgelücken. Deshalb ist es heute wichtiger denn je, die eigene Vorsorgesituation frühzeitig zu analysieren und aktiv zu verbessern.

Angesichts des demografischen Wandels ist die private Vorsorge ein unverzichtbarer Baustein für finanzielle Sicherheit im Alter. Wer heute handelt, bleibt morgen unabhängig.

Lassen Sie Ihre persönliche Vorsorgesituation regelmässig analysieren: Prüfen Sie den aktuellen Stand, schliessen Sie mögliche Lücken und berücksichtigen Sie auch die demografische Entwicklung bei Ihrer Zukunftsplanung.

Bei Zurich beraten wir täglich Menschen rund ums Thema Altersvorsorge und erleben aus erster Hand, wie stark der demografische Wandel viele Menschen beschäftigt. Gleichzeitig erfahren wir in unzähligen Beratungsgesprächen, wie Menschen mit gezielten Entscheidungen erfolgreich die Weichen für finanzielle Freiheit im Alter stellen.

Praxis-Tipp aus der Beratung: Je früher, desto besser

Wer sich erst «mitten im Leben» mit der Altersvorsorge beschäftigt, verpasst wichtige Chancen. Es lohnt sich, bereits in jungen Jahren mit dem Sparen zu beginnen und so maximal vom Zinseszinseffekt zu profitieren. So lässt sich bei gleichem Einsatz ein deutlich höheres Ergebnis erzielen.

Checkliste: Wichtige Fragen für die Vorsorge

Wir unterstützen Sie dabei, Antworten auf diese Fragen zu finden – und daraus die richtigen Schlüsse zu ziehen.

Bei Zurich beraten wir Sie umfassend zu allen Vorsorgethemen. Auch eine Pensions- oder Finanzplanung ist möglich. Wir freuen uns auf Sie!

Mit fachlicher Unterstützung von

Als Fachspezialist bei Zurich bringt er seine Expertise zu Vorsorge- und Anlagethemen ein