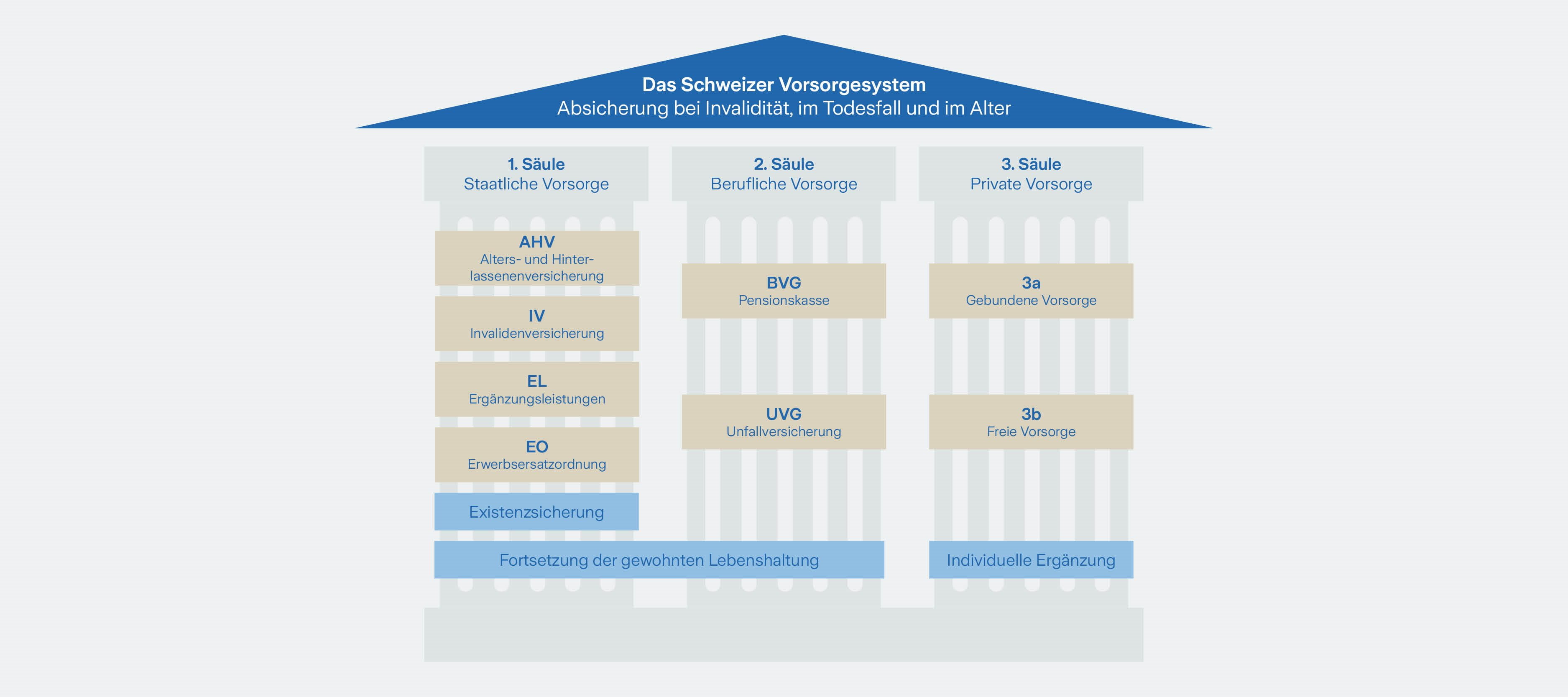

1. Säule – Staatliche Vorsorge

Die 1. Säule besteht aus der Alters- und Hinterlassenenversicherung (AHV), der Invalidenversicherung (IV) sowie der Erwerbsersatzordnung (EO). In diesem Beitrag gehen wir nur auf die AHV ein. Bei der ersten Säule geht es um die Existenzsicherung. Die Alters- und Hinterlassenenversicherung (AHV) ist eine sogenannte Volksversicherung, welche die ganze Bevölkerung der Schweiz umfasst. Sie ist obligatorisch und bildet die staatliche Rentenversicherung. Es gibt nur eine AHV und nicht mehrere Anbieter. Jede erwerbstätige Person ab 18 Jahren, die in der Schweiz arbeitet, zahlt ab dem Jahr, in dem sie 18 wird, automatisch in die AHV ein. Die Beiträge werden direkt vom Lohn abgezogen. Jede Person erhält nach der Pensionierung eine AHV-Rente. Mit dieser Rente soll der minimal notwendige Lebensbedarf gedeckt werden. Die ausgezahlten Beträge sind unterschiedlich hoch, je nach dem wie lange man eingezahlt und wie viel man verdient hat. Bei voller Beitragsdauer beträgt die minimale Rente für Einzelpersonen CHF 1’260, die maximale Rente CHF 2’520. Ehepaare erhalten höchsten 150% der maximalen Einzelrente also maximal CHF 3’780.

Weitere Infos dazu finden Sie auf der Übersichtsseite zur 1. Säule oder bei der Alters- und Hinterlassenenversicherung (AHV).

2. Säule – Berufliche Vorsorge

Die 2. Säule besteht aus der beruflichen Vorsorge gemäss BVG. Sie wird auch Pensionskasse (PK) genannt und sollte ursprünglich den gewohnten Lebensstandard sichern. Heute ist das mit der AHV und der PK alleine jedoch fast nicht mehr möglich. In die berufliche Vorsorge zahlen Mitarbeitende und Arbeitgeber ein. Hier spricht man von Arbeitnehmer- und Arbeitgeberanteil. Es gibt unterschiedliche Pensionskassen. Personen, die in der Schweiz arbeiten, zahlen spätestens ab dem 25. Lebensjahr in die berufliche Vorsorge ein.

Wenn Sie die Arbeitsstelle wechseln, müssen Sie Ihr Pensionskassen-Geld zur Pensionskasse des neuen Arbeitgebers verschieben. Dafür melden Sie die neue Pensionskasse bei Ihrer alten Pensionskasse, damit diese das Guthaben übertragen kann.

Beim Guthaben aus der Pensionskasse können Sie vor der Pensionierung wählen, ob Sie alles auf einmal ausgezahlt haben wollen oder lieber einen fixen Betrag als Rente erhalten möchten. Es besteht auch die Möglichkeit, einen Teil als einmaliges Kapital und den Rest als Rente zu beziehen.

Häufig gestellte Fragen zur beruflichen Vorsorge (BVG)

3. Säule – Private Vorsorge

Das Vermögen in der 3. Säule dient dazu, allfällige Vorsorgelücken aus der 1. und 2. Säule zu schliessen. Die 3. Säule ist unterteilt in Säule 3a und Säule 3b. Die dritte Säule ist freiwillig und bildet die private Vorsorge.

Säule 3a

Die Säule 3a ist die sogenannte gebundene private Vorsorge. Der Staat fördert das private Vorsorgen. Eingezahlte Beiträge können Sie deshalb von den Steuern abziehen. Es gibt jedoch einen Maximalbetrag, der von Jahr zu Jahr leicht variieren kann: Im Jahr 2025 dürfen erwerbstätige Personen mit Pensionskasse maximal CHF 7’258 pro Jahr einzahlen. Erwerbstätige ohne Pensionskasse dürfen bis zu 20% des Nettoerwerbseinkommens, maximal aber CHF 36’288 einzahlen.

Das Guthaben aus dieser Säule ist nicht jederzeit frei verfügbar. Was Sie einzahlen, erhalten Sie im Normalfall erst zu Ihrer Pensionierung. Es dient also primär der Altersvorsorge – daher der Ausdruck «gebundene Vorsorge».

Es gibt drei Ausnahmefälle, in denen eine vorzeitige Auszahlung möglich ist:

- Sie wollen Wohneigentum kaufen

- Sie machen sich selbständig

-

Sie verlassen die Schweiz definitiv

Säule 3b

Die Säule 3b ist die freie private Vorsorge, sie wird vom Staat nicht gefördert. Einzahlungen können Sie deshalb nicht von den Steuern abziehen. Jede Person kann in diese Säule einzahlen. Es gibt keinen Maximalbetrag. Das angesparte Vermögen ist nicht an die Pensionierung gebunden. Das heisst, Sie können frei wählen, wann Sie es beziehen wollen. Deshalb spricht man hier auch von freier oder ungebundener Vorsorge. Einzahlungen in die Säule 3b sollten Sie allerdings erst in Betracht ziehen, wenn Sie den Maximalbetrag der Säule 3a ausgeschöpft haben.

Weitere Informationen zur dritten Säule und zum Dreisäulensystem finden Sie auf unserer Übersichtsseite 3. Säule: Die Säulen 3a und 3b – ein Überblick.