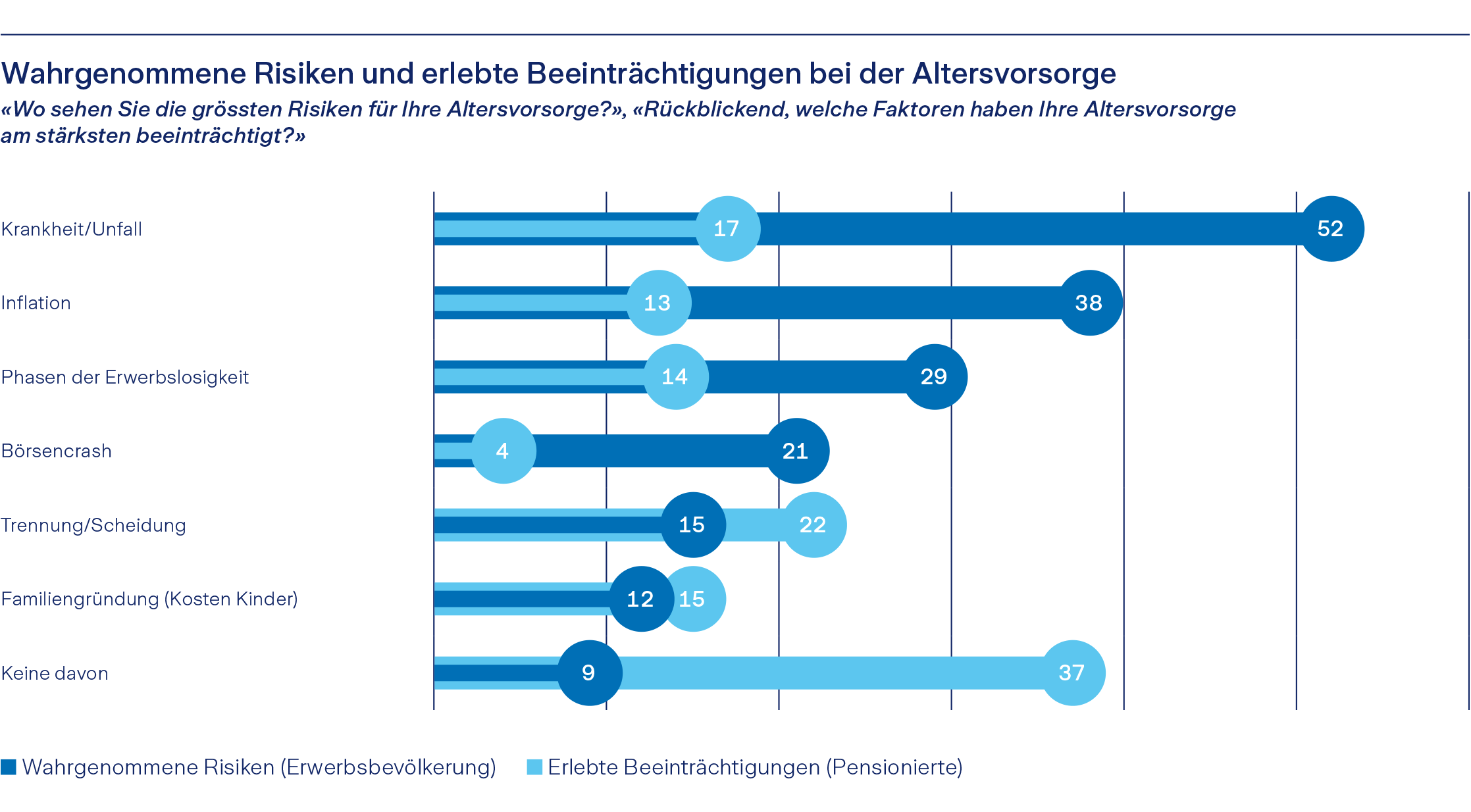

So denkt die Schweiz über finanzielle Sicherheit und Altersvorsorge

«Wie wird es mir im Alter ergehen?», «Kann ich meinen Lebensstandard noch halten?» oder «Gibt es Ereignisse, die meine Zukunftspläne gefährden?» Solche Fragen treiben die Menschen in der Schweiz aktuell stark um, so ein Kernergebnis der neu publizierten «Sicherheitsstudie 2026». Das Forschungsinstitut Sotomo hat diese in Zusammenarbeit mit Zurich Schweiz erstellt.