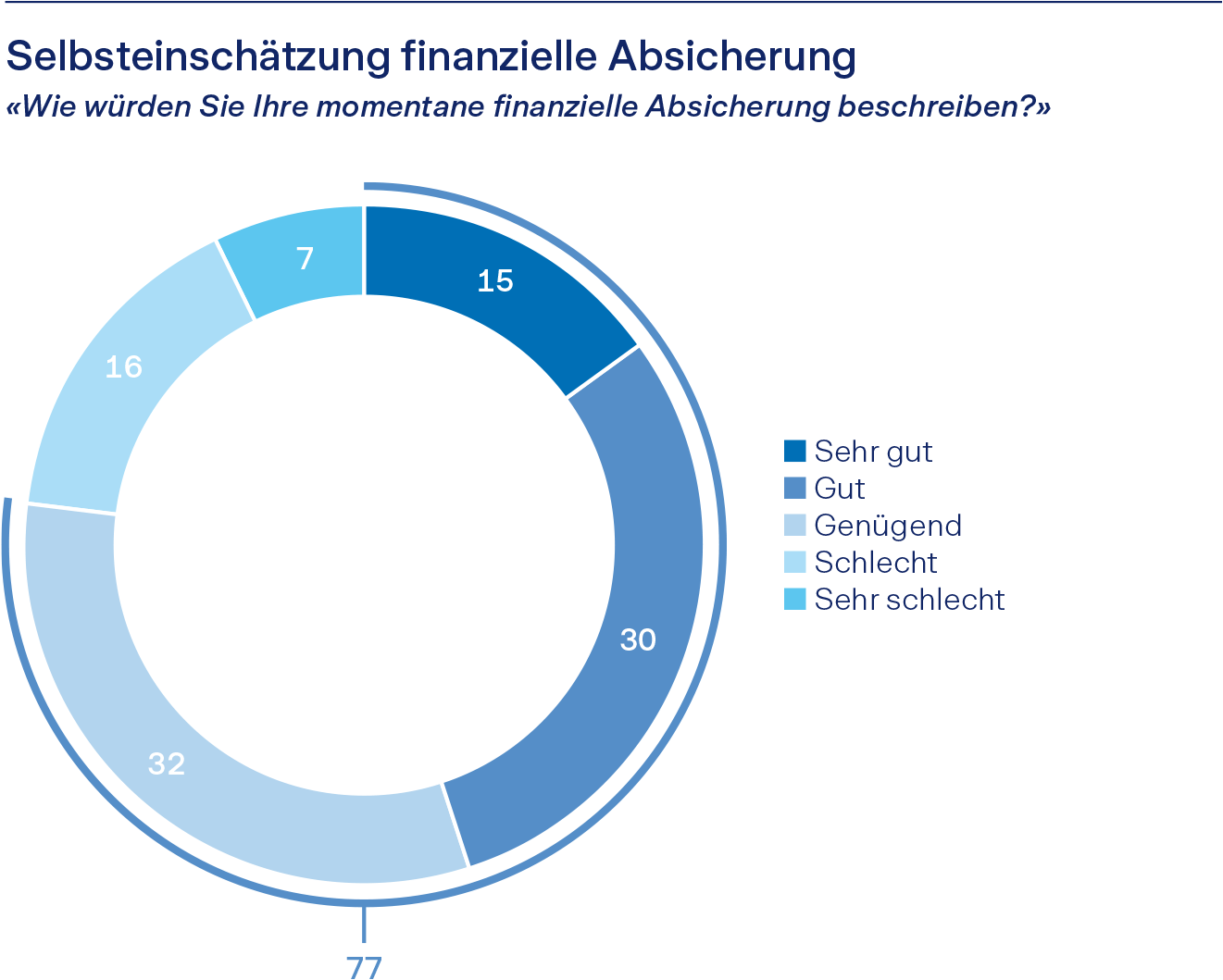

So geht es der Schweiz finanziell

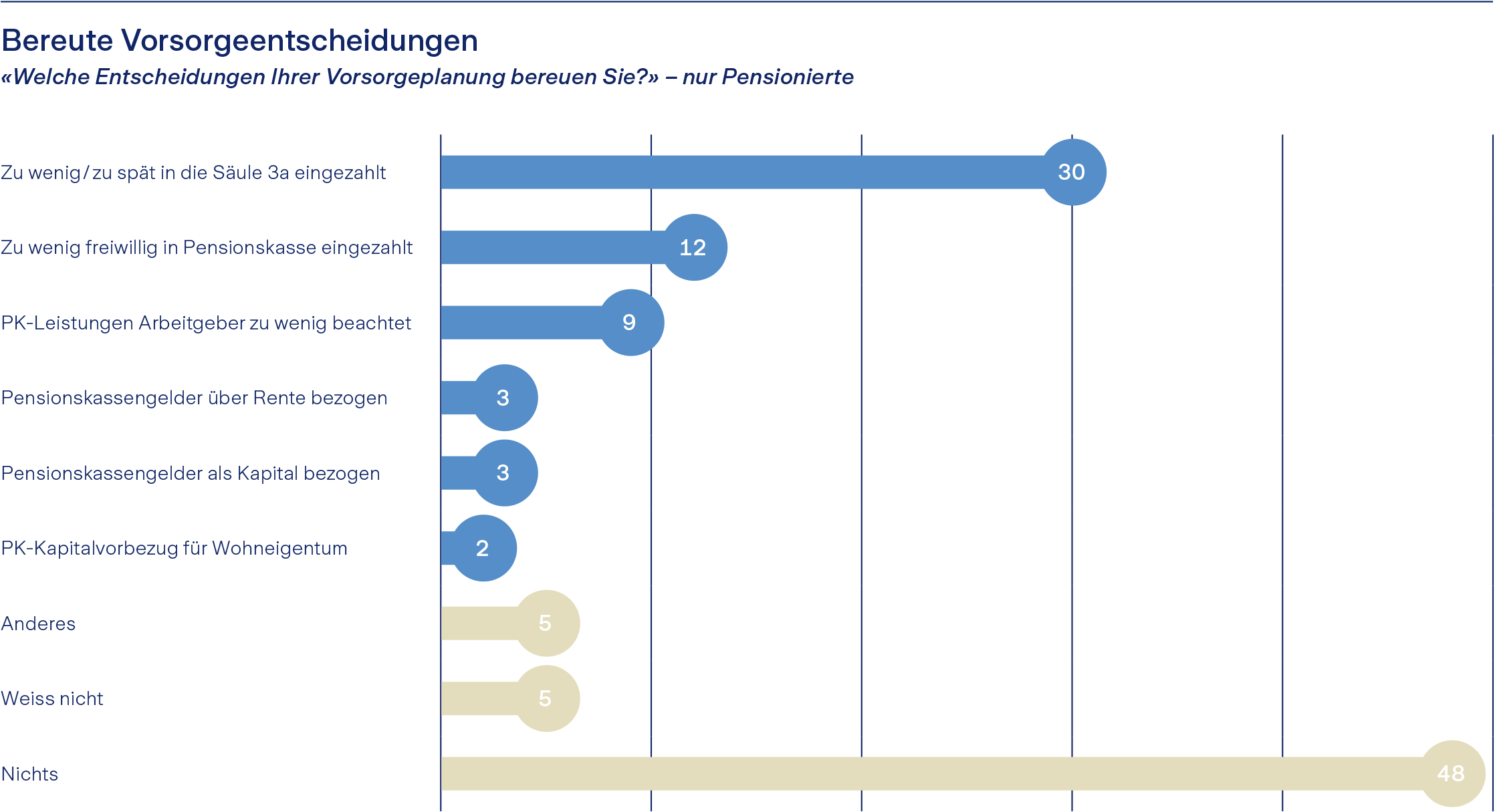

Den meisten Menschen in der Schweiz geht es finanziell gut. Gleichwohl hat ein Drittel der Bevölkerung Geldsorgen, welche das persönliche Wohlbefinden belasten. Die aktuelle «Fairplay»-Studie zum Thema «Finanzen und Sicherheit» zeigt ausserdem auf, welche Vorsorgeentscheidungen die Menschen im Alter bereuen und warum Geld doch glücklich macht.