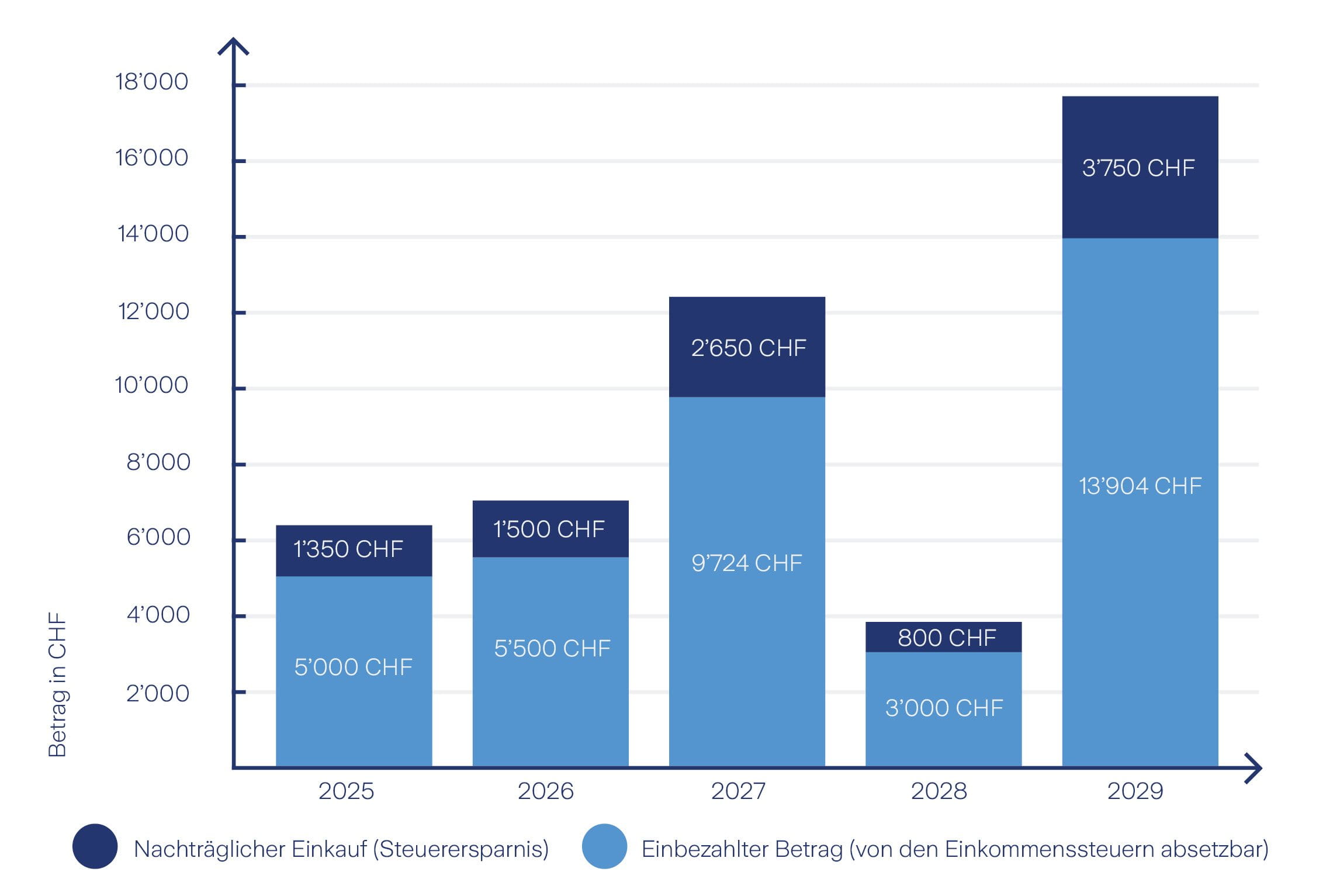

Nachträgliche Einzahlungen in die Säule 3a: So schliessen Sie Vorsorge-Lücken

Ab 2026 können Erwerbstätige in der Schweiz verpasste Einzahlungen in die Säule 3a erstmals nachholen – und so nicht nur Vorsorgelücken schliessen, sondern auch ihr steuerliches Potenzial optimal ausschöpfen. Besonders attraktiv ist das für alle, die in der Vergangenheit aus finanziellen Gründen nicht voll einzahlen konnten und jetzt ihre Altersvorsorge gezielt stärken möchten.