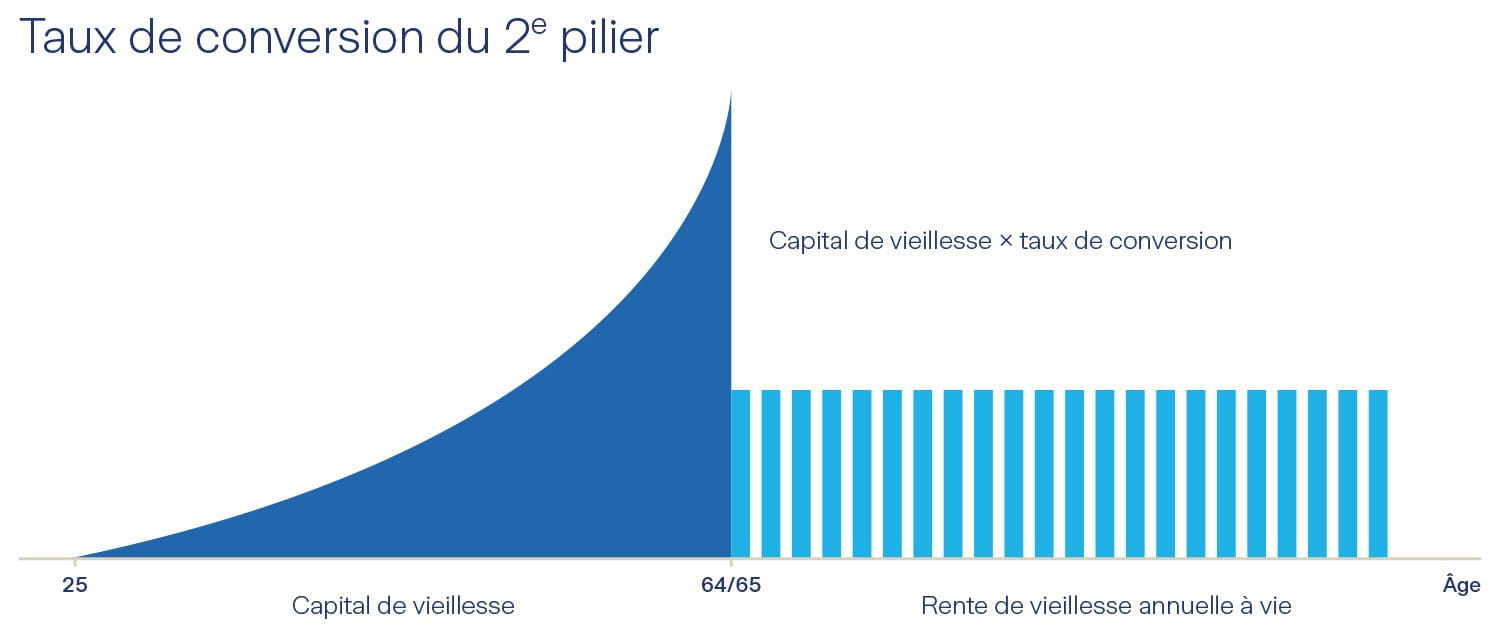

Le taux de conversion est de plus en plus sous pression: D’une part en raison de l’augmentation de l’espérance de vie, d’autre part en raison de la baisse des montants investis. Malgré cela, la révision de la LPP (2005) a d’abord abaissé progressivement le taux de conversion minimum légal entre 2006 et 2014, le faisant passer de 7,2% à l’origine à 6,8% actuellement.

On oublie toutefois souvent qu’un taux de conversion plus bas n’entraîne pas automatiquement des rentes plus faibles. Une réduction du taux de conversion minimise la redistribution des assurés actifs vers les bénéficiaires de rentes et crée ainsi une plus grande marge de manœuvre pour des taux d’intérêt plus élevés sur le capital de prévoyance. Chez Vita Invest, quatre rentes vieillesse supplémentaires ont pu être versées avec un taux de conversion de 4,3%. Il est donc important de considérer le taux de conversion dans le contexte global de la prestation de prévoyance et du placement de capitaux afin de garantir des rentes stables et durables à long terme.