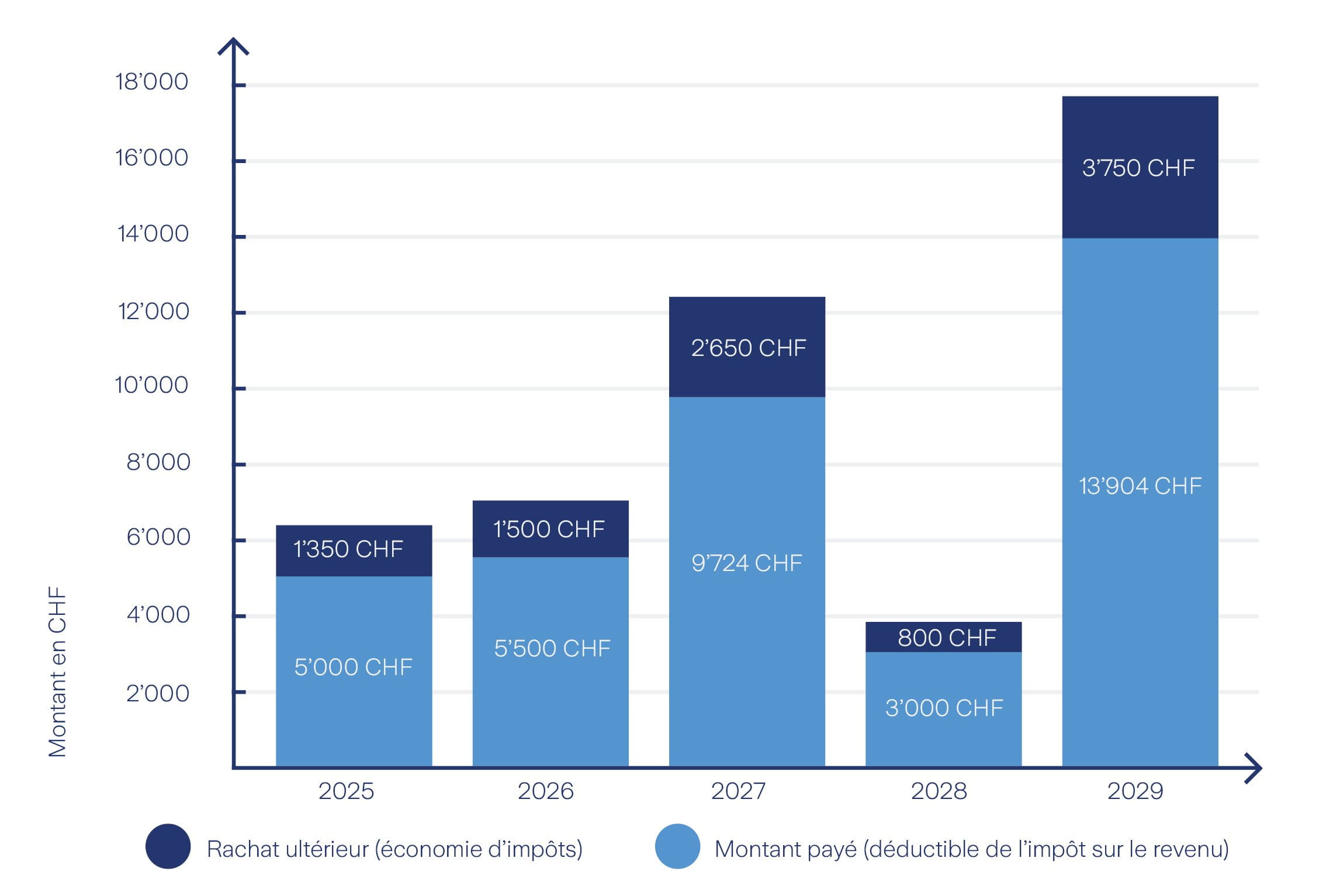

Versements rétroactifs dans le pilier 3a: Comblez vos lacunes de prévoyance

A partir de 2026, les salariés en Suisse pourront pour la première fois rattraper les versements manqués dans le pilier 3a – et ainsi non seulement combler les lacunes de prévoyance, mais aussi exploiter au mieux leur potentiel fiscal. Cette mesure est particulièrement intéressante pour ceux qui n’ont pas pu cotiser pleinement dans le passé pour des raisons financières et qui souhaitent maintenant renforcer leur prévoyance vieillesse de manière ciblée.