Hatten Sie in letzter Zeit eine Autoreparatur? Stellen Sie sich vor, Ihr Auto muss nach einem Schaden in die Werkstatt. Schon einfache Reparaturen können heute fast doppelt so teuer sein wie vor ein paar Jahren. Wir erklären, warum und zeigen, wie Sie die Kosten für Ihre Autoversicherung reduzieren können.

Wenn die Preise steigen, ist der Ärger gross. Das verstehen wir. Zahlreiche wirtschaftliche Entwicklungen beeinflussen die Versicherung. Auch in der Schweiz. Was bedeutet das konkret?

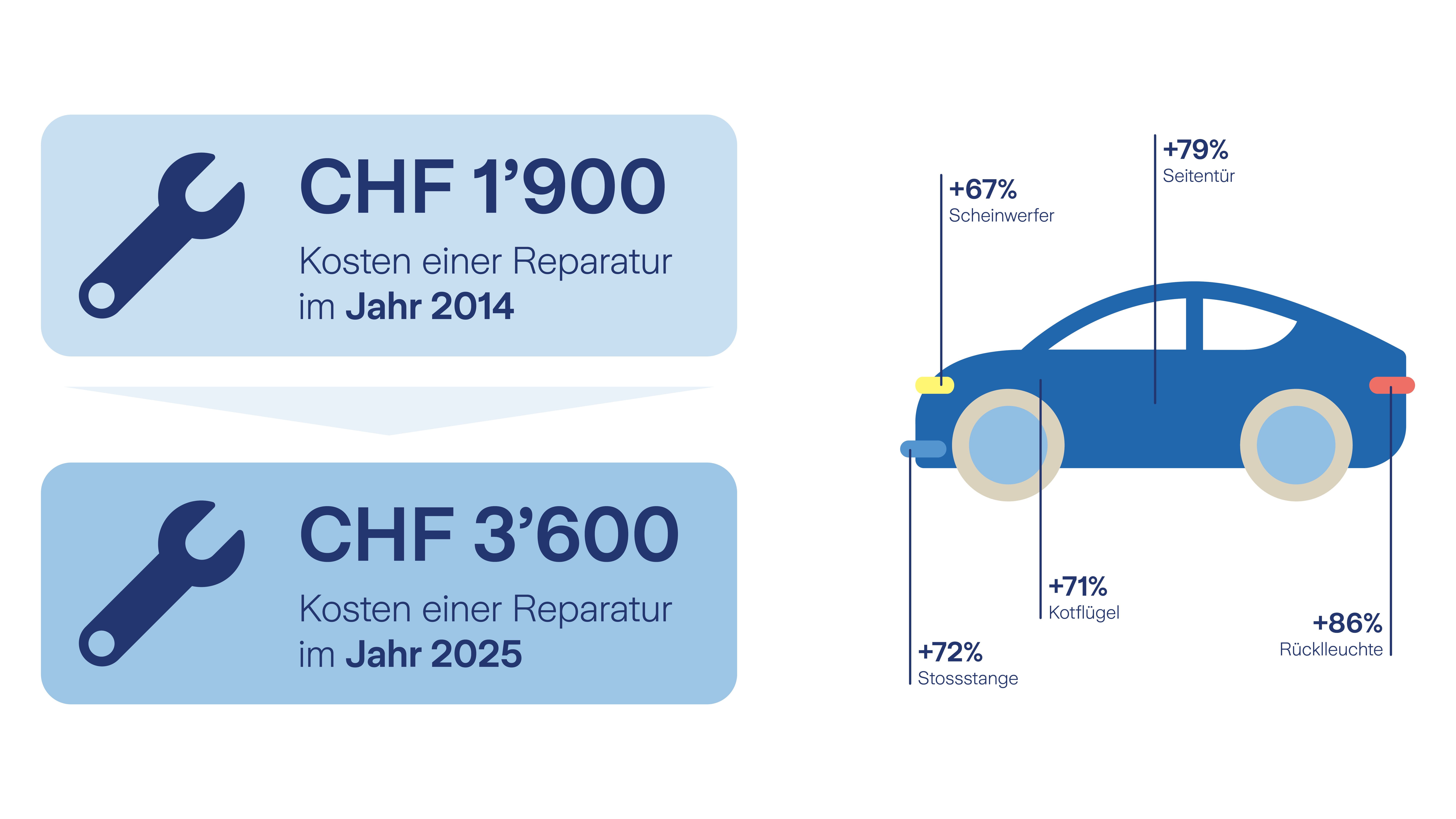

Reparaturkosten steigen

Heute sind Autoersatzteile, die aus dem Ausland importiert werden, bis zu 90% teurer als vor 10 Jahren. Die Stossstange eines Autos kostet jetzt 72% mehr als 2014, die Rückleuchte sogar 86%. Auch Hightech-Komponenten wie Sensoren und Batterien verteuern Reparaturen. Ein kleiner Frontschaden an einem Auto kostete vor ca. 10 Jahren häufig weniger als CHF 2’000. Heute sind meist auch Sensoren oder Kameras betroffen, wodurch der Schaden schnell über CHF 3’600 ansteigen kann. Das ist ein Anstieg von 89% – je nach Auto auch deutlich mehr.

Diese Entwicklung setzt sich vor allem deshalb fort, weil die Technik komplexer und teurer wird. Das merkt man z.B. daran, dass dynamische LED-Kurvenlichter mehr kosten als statische Halogenscheinwerfer. Auch Windschutzscheiben mit integriertem Fahrerassistenzsystem sind deutlich teurer als normale Scheiben.

Kosten einer Autoreparatur

Quelle: Anstieg Kosten Ersatzteile, Studien des Gesamtverbands der Deutschen Versicherungswirtschaft (GDV)

Zusätzlich zu den teureren Materialkosten sind die Arbeits- und Lohnkosten von Garagisten angestiegen. Auch hier sind die Auswirkungen der komplexeren Technik spürbar. Sie führt dazu, dass Reparaturen und der Austausch von Ersatzteilen aufwändiger werden.

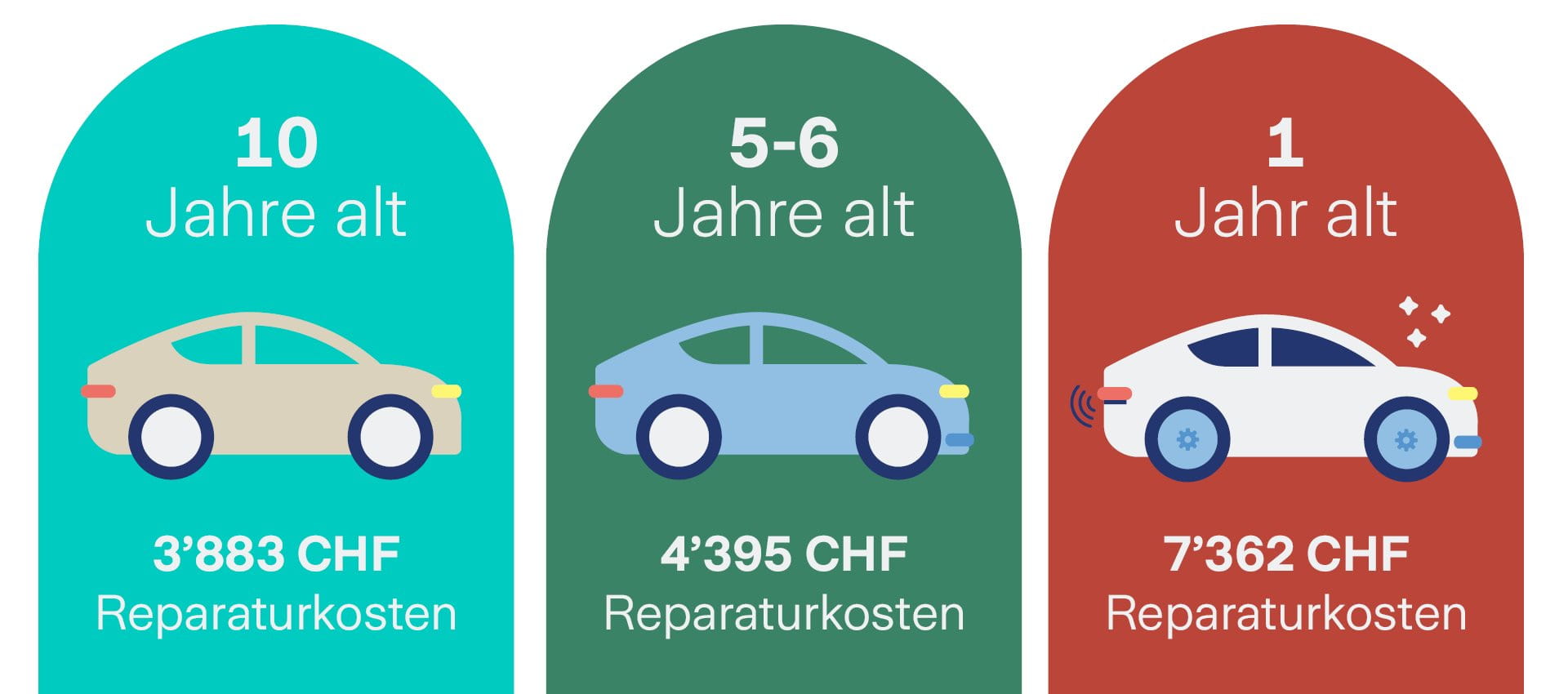

Wie eine Studie von Comparis von 2025 zeigt, spielt auch das Alter des Autos eine zentrale Rolle bei den Reparaturkosten. Wer heute seinen einjährigen Škoda Octavia reparieren lässt, zahlt deutlich mehr als für die Reparatur eines 10 Jahre alten Fahrzeugs desselben Modells. Beim BMW 3 ist die Reparatur des neuen Modells übrigens sogar rund dreimal teurer.

Aktuelle Reparaturkosten am Beispiel Škoda Octavia

Quelle: Comparis-Studie, 2025

Es kommt häufiger zu schweren Unwettern

Wetterveränderungen sorgen für extremere Niederschläge. So verursachen z.B. Hagel, Sturm und Überflutungen häufiger schwere und kostspielige Fahrzeugschäden – bis hin zum Totalschaden. Dabei geht es nicht nur um die Grossereignisse aus den Medien, sondern auch um die überflutete Garage im Mehrfamilienhaus nebenan.

Als Gebirgsland gehört die Schweiz zu den Ländern mit der grössten Hagelgefährdung Europas. Starkniederschläge und Hagel treten häufiger in Extremformen auf (Meteo Schweiz). Das zeigen z.B. die Hagelunwetter von 2023 im Tessin oder von 2025 in Appenzell und im St. Galler Rheintal. Dort hagelte es zum Teil bis zu fünflibergrosse Hagelkörner.

Ob es einzelne grosse Ereignisse gibt oder viele kleine, wir wissen es nie im Voraus. Aber wir sind gut vorbereitet: 2024 haben wir z.B. einen hochmodernen Hagelscanner zum Einsatz gebracht. Betroffene Fahrzeuge fahren durch den Scanner und innerhalb von Minuten liegt das Ergebnis vor, das mit einem Experten vor Ort besprochen wird.

Um Unwetterschäden vorzubeugen, empfehlen wir:

Wetterbericht verfolgen: Informieren Sie sich regelmässig über das bevorstehende Wetter, damit Sie rechtzeitig Vorkehrungen treffen können. Bei Bedarf können Sie auch eine App nutzen, die Sie per SMS vor bestehenden Unwettern warnt.

Stellen Sie Ihr Fahrzeug rechtzeitig in eine Garage oder ein Parkhaus. Falls kein Unterstand verfügbar ist, können Sie Ihr Auto z.B. mit einer Hagelschutzdecke abdecken.

Mehr Schadenfälle

Zusätzlich zu den Unwetterschäden steigt die Anzahl der Fahrzeugschäden – vom kleinen Kratzer bis zum Totalschaden. Hierfür gibt es viele verschiedene Ursachen. Dazu gehört unter anderem die erhöhte Verkehrsdichte, aber auch Hektik und Ablenkung beim Fahren. Es kommt häufiger vor, dass Handy, Navi oder Radio nebenher bedient werden. Das lenkt ab und führt vermehrt zu Schäden. Noch öfter geschieht dies durch das Greifen nach Gegenständen, z.B. nach etwas auf dem Rücksitz.

Wie beeinflusst all das meine Versicherungsprämie?

Versicherungsgesellschaften kommen für versicherte Ereignisse auf. Daher legen sie die Versicherungsprämie so fest, dass diese Kosten abgedeckt werden können. Dabei wird in der Regel kalkuliert, welche Schäden durchschnittlich zu erwarten sind und welche Kosten sich daraus ergeben. Diese Kosten werden den Versicherungsnehmern weitergegeben. Steigen die Schadenkosten allgemein an, wirken sie sich somit auf die Prämien aller Versicherten aus.

Autoversicherung: So können Sie Kosten reduzieren

Oft gibt es noch Spielraum bei der bestehenden Versicherungsdeckung – z.B., wenn die Autoversicherung schon vor einer Weile abgeschlossen wurde und sich nun zeigt, dass die Bedürfnisse sich verändert haben. An den folgenden Stellen könnte Sparpotential bestehen:

Optionale Deckungen kündigen

Prüfen Sie, ob Sie Zusatzversicherungen oder andere Services abgeschlossen haben, die Sie inzwischen nicht mehr benötigen.

Von Vollkasko auf Teilkasko wechseln

Falls Sie z.B. ein älteres Fahrzeug haben, kann auch eine Teilkaskodeckung ausreichen. Ein Wechsel kann die Versicherungsprämie reduzieren. Berücksichtigen Sie bei der Entscheidung nicht nur den Wert des Fahrzeugs und Ihre individuelle Situation, sondern auch das Alter Ihres Fahrzeugs. Reparaturen für neuere Autos sind, wie weiter oben erläutert, deutlich teurer. Mehr über den Wechsel von Vollkasko zu Teilkasko erfahren

Selbstbehalt erhöhen

Wenn Sie sich entscheiden, im Schadenfall einen höheren Eigenanteil als bisher zu zahlen, kann Ihre Prämie günstiger werden. Prüfen Sie, welche Selbstbehalt-Optionen Ihre Versicherung anbietet und, wie sich diese auf Ihre Prämie auswirken.

Wechselschild nutzen

Falls Sie mehrere Fahrzeuge haben und diese nicht gleichzeitig gefahren werden, lohnt sich ein Wechselschild. Das bedeutet, dass Sie dieselben Kontrollschilder für zwei Fahrzeuge nutzen. Hierfür bringen Sie die Kontrollschilder immer an dem Fahrzeug an, das Sie gerade fahren – das andere darf in der Zwischenzeit nicht in den Verkehr gebracht werden.

Wie gut sind Sie versichert? Vergleichen Sie jetzt die Prämie und finden Sie ein passendes Angebot.

Mit Wechselschilder sparen Sie Kosten für Versicherung und Steuern für zwei Fahrzeuge. Erfahren Sie anhand eines Berechnungsbeispiels, ob sich ein Wechselschild für Sie lohnt.

Versicherungen, Reparaturen, Leasing-Gebühren: Ein Auto kostet auch nach dem Kauf. Wir zeigen Ihnen, welche Kosten für den Auto-Unterhalt auf Sie zu kommen. Und wo Sie Geld sparen können.

Mit einem Auto-Abo können Sie Fahrzeuge flexibel nach Ihren Bedürfnissen wechseln. Ist diese neue Art der Mobilität auch etwas für Sie? Finden Sie es heraus.