Avez-vous eu une réparation de voiture récemment? Imaginez que vous deviez emmener votre voiture au garage suite à un dommage. Même de simples réparations peuvent coûter aujourd’hui presque deux fois plus cher qu’il y a quelques années. Nous vous expliquons pourquoi et vous montrons comment vous pouvez réduire le coût de votre assurance auto.

Lorsque les prix augmentent, la colère monte. Nous le comprenons. De nombreux facteurs économiques influencent le secteur de l’assurance. En Suisse aussi. Qu’est-ce que cela signifie concrètement?

Les coûts de réparation augmentent

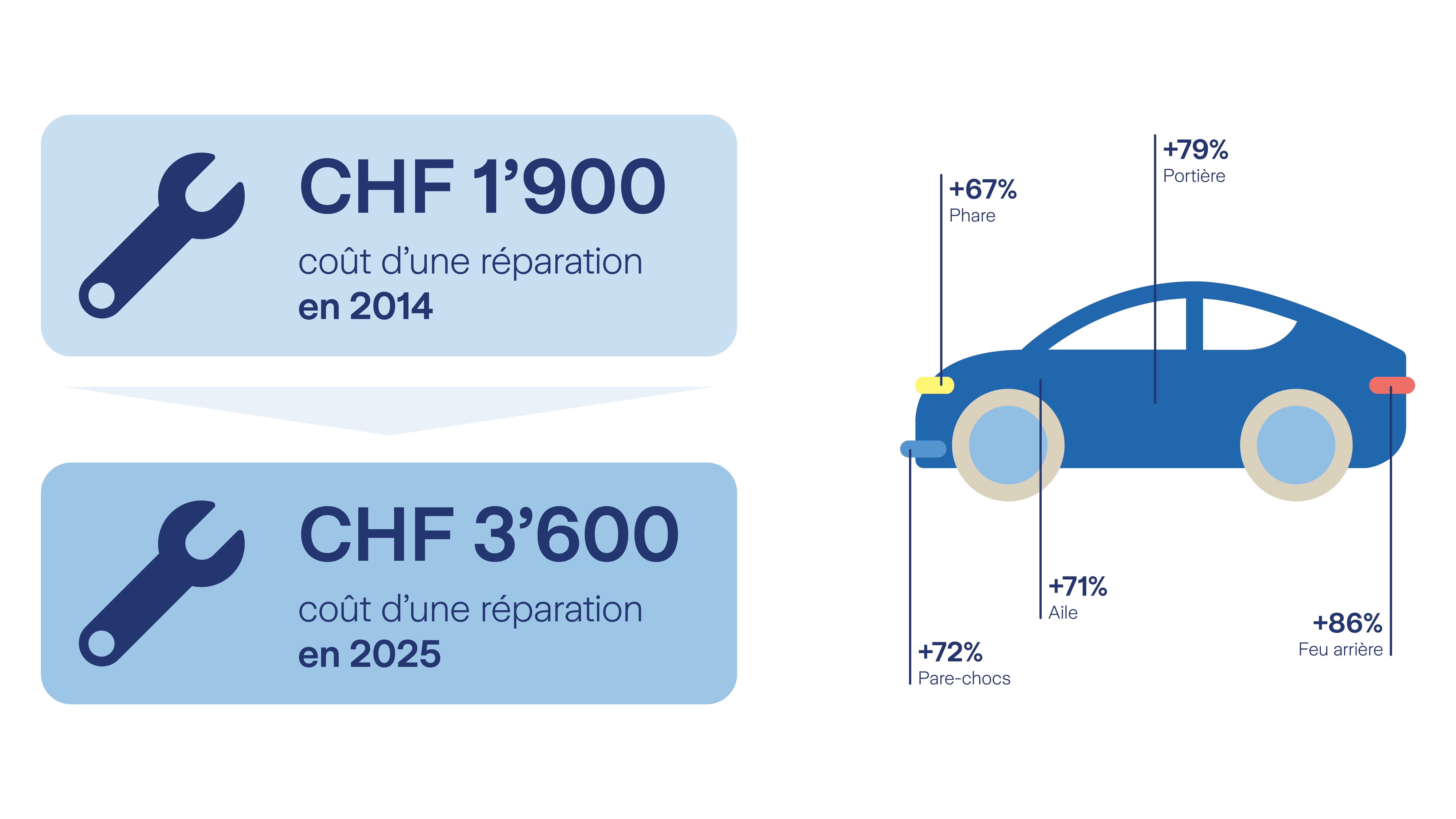

Aujourd’hui, les pièces de rechange automobiles importées de l’étranger sont jusqu’à 90% plus chères qu’il y a dix ans. Le pare-chocs d’une voiture coûte désormais 72% de plus qu’en 2014, le feu arrière jusqu’à 86%. Et les composants high-tech, comme les capteurs et les batteries, rendent les réparations plus coûteuses. Il y a environ dix ans, un petit dommage à l’avant d’une voiture coûtait souvent moins de CHF 2’000.

Aujourd’hui, la plupart du temps, les capteurs ou les caméras sont également concernés, ce qui fait que les dommages peuvent rapidement dépasser les CHF 3’600. Cela représente une augmentation de 89% – voire beaucoup plus selon les voitures. Cette évolution se poursuit principalement parce que la technique devient plus complexe et plus chère. On le remarque par exemple au fait que les feux de virage dynamiques à LED coûtent plus cher que les phares halogènes statiques. Les pare-brise avec système d’assistance à la conduite intégré sont également nettement plus chers que les pare-brise normaux.

Coût d’une réparation automobile

Source: Augmentation des coûts des pièces de rechange, études de la Fédération allemande des assurances (GDV)

En plus des frais de matériel élevés, les coûts de la main-d’œuvre et des salaires des garagistes ont augmenté. Ici aussi, les effets d’une technique plus complexe se font sentir. Elle a pour conséquence que les réparations et le remplacement des pièces de rechange sont plus coûteux.

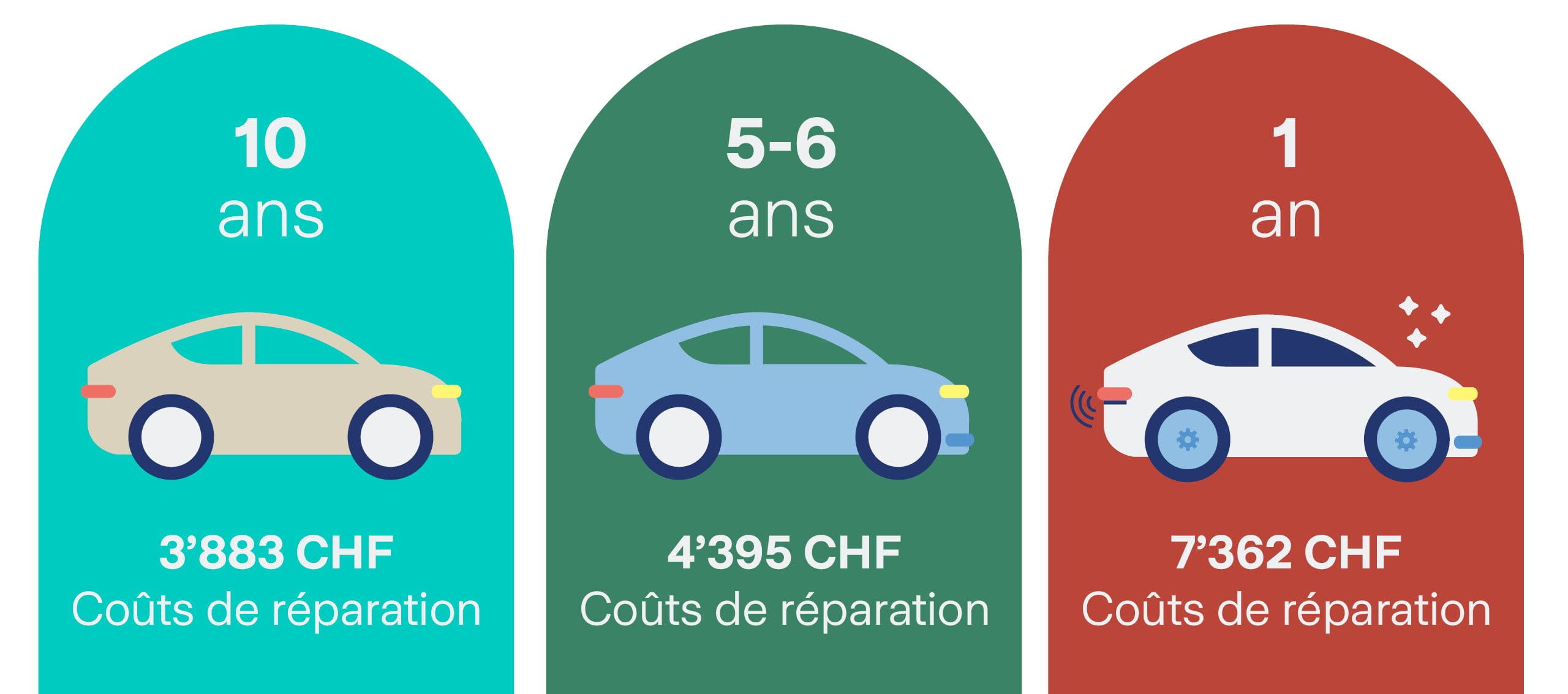

Comme le montre une étude de Comparis de 2025, l’âge de la voiture joue également un rôle central dans les coûts de réparation. Celui qui fait réparer aujourd’hui sa Škoda Octavia d’un an paie nettement plus cher que pour la réparation d’un véhicule du même modèle âgé de dix ans. Pour la BMW 3, la réparation du nouveau modèle est d’ailleurs même environ trois fois plus chère.

Coûts de réparation actuels à l’exemple de la Škoda Octavia

Source: Etude Comparis, 2025

Les intempéries graves sont plus fréquentes

Les changements météorologiques conduisent à des précipitations extrêmes. La grêle, les tempêtes et les inondations, par exemple, causent plus souvent des dommages graves et coûteux aux véhicules, jusqu’au dommage total. Il ne s’agit pas seulement des grands événements météorologiques diffusés par les médias, mais aussi du garage inondé dans l’immeuble d’habitation voisin.

En tant que pays montagneux, la Suisse fait partie des pays les plus exposés à la grêle en Europe. Les fortes précipitations et la grêle se produisent plus souvent sous des formes extrêmes (Météo Suisse). C’est ce que montrent par exemple les orages de grêle de 2023 au Tessin ou de 2025 en Appenzell et dans la vallée du Rhin saint-galloise. Des grêlons de la taille d’une pièce de cinq francs s’y sont parfois abattus.

Qu’il s’agisse de grands événements isolés ou de nombreux petits, nous ne le savons jamais à l’avance. Mais nous sommes bien préparés: En 2024, nous avons par exemple mis en place un scanner de grêle ultramoderne. Les véhicules concernés passent au scanner et en quelques minutes, le résultat est disponible et discuté avec un expert sur place.

Pour prévenir les dommages dus aux intempéries, nous recommandons d’adopter les réflexes suivants:

Suivre la météo: Informez-vous régulièrement sur les conditions météorologiques à venir afin de pouvoir prendre vos dispositions à temps. Si nécessaire, vous pouvez également utiliser une application qui vous avertit par SMS des intempéries existantes.

Placez votre véhicule à temps dans un garage ou un parking. Si aucun abri n’est disponible, vous pouvez couvrir votre voiture avec une couverture anti-grêle, par exemple.

Augmentation des cas de sinistre

En plus des dégâts causés par les intempéries, le nombre de dommages causés aux véhicules augmente – de la petite rayure au dommage total. Il existe de nombreuses causes différentes à cela. Il s’agit entre autres de la densité accrue du trafic, mais aussi de l’agitation et de la distraction au volant. Il arrive souvent que le téléphone portable, le système de navigation ou la radio soient utilisés en même temps. Cela détourne l’attention et entraîne une augmentation des dommages. Plus souvent encore, cela se produit en essayant d’attraper des objets, par exemple quelque chose sur le siège arrière.

Comment tout cela affecte-t-il ma prime d’assurance?

Les compagnies d’assurance couvrent les événements assurés. C’est pourquoi elles fixent la prime d’assurance de manière à pouvoir couvrir ces coûts. En général, elles calculent la prévisibilité moyenne des dommages et les coûts qui en découlent. Ces coûts sont répercutés sur les preneurs d’assurance. Si les coûts des sinistres augmentent de manière générale, ils se répercutent donc sur les primes de tous les assurés.

Assurance auto: Comment réduire les coûts

Souvent, il y a encore une certaine marge de manœuvre dans la couverture d’assurance existante. Par exemple si l’assurance auto a été souscrite il y a un certain temps et qu’il s’avère que les besoins ont changé. Les options suivantes pourraient permettre de faire des économies:

Résilier les couvertures optionnelles

Vérifiez si vous avez souscrit des assurances complémentaires ou d’autres services dont vous n’avez plus besoin.

Passer de la casco intégrale à la casco partielle

Si vous avez par exemple un véhicule plus ancien, une couverture casco partielle peut être suffisante. Un changement peut réduire la prime d’assurance. Lors de votre décision, tenez compte non seulement de la valeur du véhicule et de votre situation individuelle, mais aussi de l’âge de votre véhicule. Les réparations pour les voitures récentes sont nettement plus chères, comme expliqué plus haut. En savoir plus sur le passage de la casco intégrale à la casco partielle

Augmenter la franchise

Si vous décidez de payer une part personnelle plus élevée qu’auparavant en cas de sinistre, votre prime peut être moins chère. Vérifiez les options de franchise proposées par votre assurance et l’impact qu’elles ont sur votre prime.

Utiliser une plaque interchangeable

Si vous avez plusieurs véhicules et que ceux-ci ne sont pas conduits en même temps, il peut être intéressant d’utiliser une plaque interchangeable. Cela signifie que vous utilisez les mêmes plaques de contrôle pour deux véhicules. Pour cela, apposez toujours les plaques de contrôle sur le véhicule que vous conduisez actuellement – l’autre ne doit pas être mis en circulation entre-temps.

Comment êtes-vous assuré? Comparez maintenant la prime et trouvez une offre adaptée.

Casco intégrale ou casco partielle – quelle est la meilleure option?

Les dommages occasionnés au véhicule peuvent vite faire grimper la facture: une assurance casco partielle offre-t-elle une couverture suffisante ou la casco intégrale est-elle l’option idéale? Et qu’est-ce qu’une assurance casco?

Les plaques interchangeables vous permettent d’économiser des frais d’assurance et d’immatriculation pour deux véhicules. Découvrez à l’aide d’un exemple de calcul si une plaque interchangeable est rentable pour vous.

Entretien de votre voiture: les frais auxquels vous devez vous attendre

Assurances, réparation, frais de leasing: une voiture a également un coût après l’achat. Nous vous montrons ce que vous coûte l’entretien de votre voiture et là où vous pouvez économiser de l’argent.

Prendre un abonnement auto plutôt qu’acheter ou prendre en leasing

Avec un abonnement auto, vous pouvez changer de véhicule en toute flexibilité, selon vos besoins. Cette nouvelle solution de mobilité pourrait-elle vous correspondre? Découvrez-le.