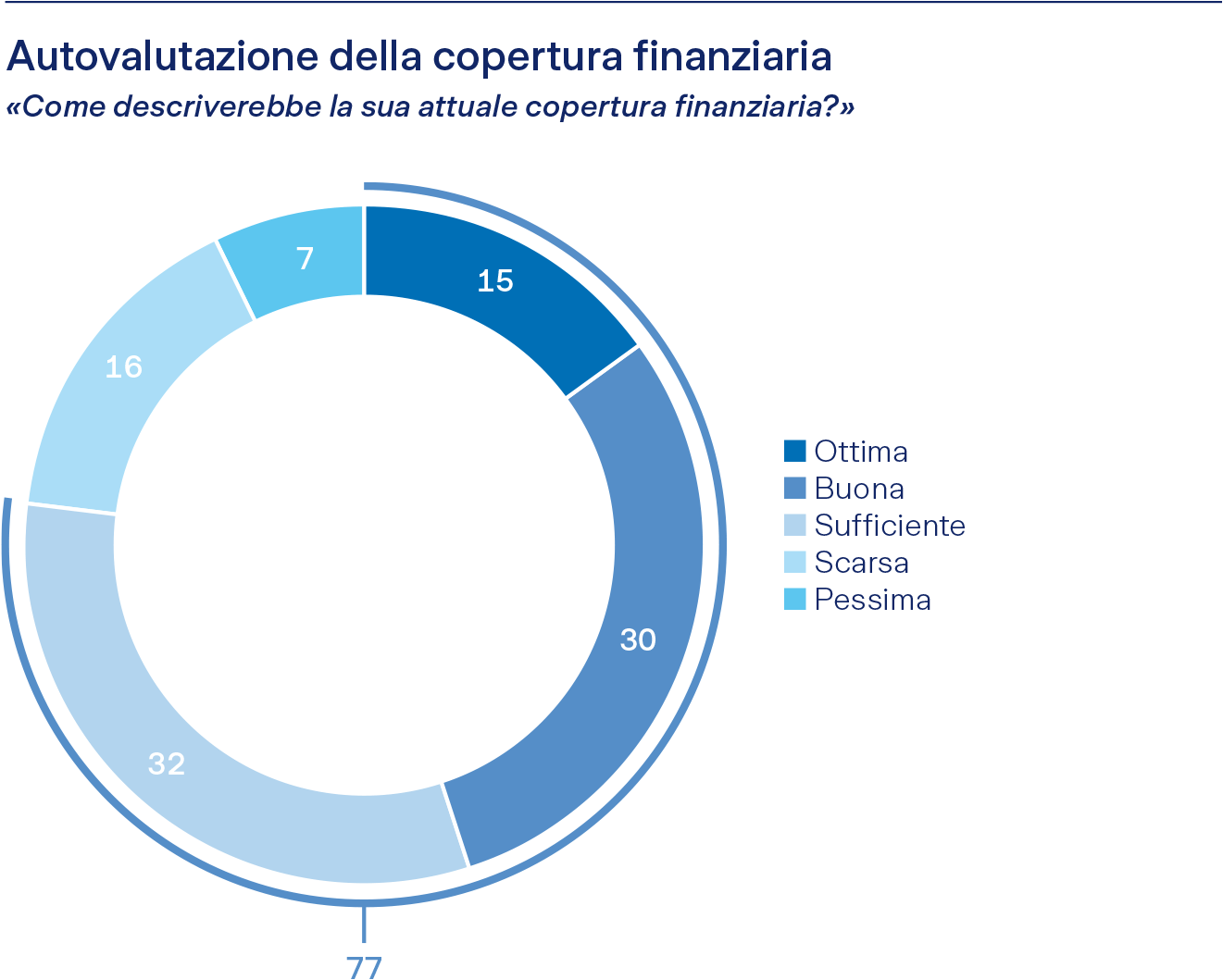

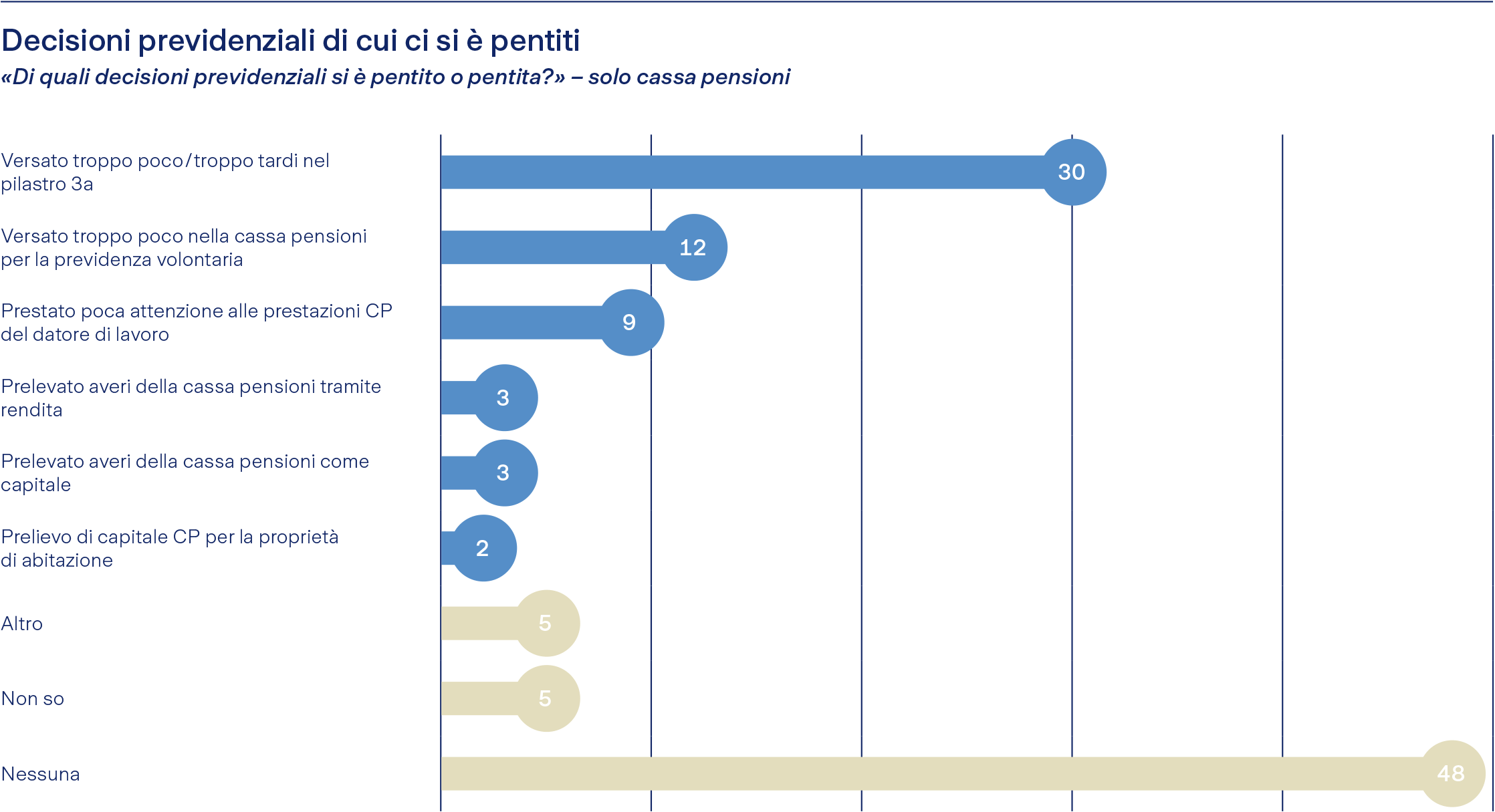

Come vanno le finanze in Svizzera

La maggior parte delle persone, in Svizzera, gode di una buona situazione finanziaria. Ciononostante, un terzo della popolazione ha problemi economici che influiscono sul benessere personale. L’ultimo studio «Fairplay» sul tema «Finanze e sicurezza» rileva anche quali siano le decisioni previdenziali di cui ci si pente in età avanzata e perché il denaro renda felici.