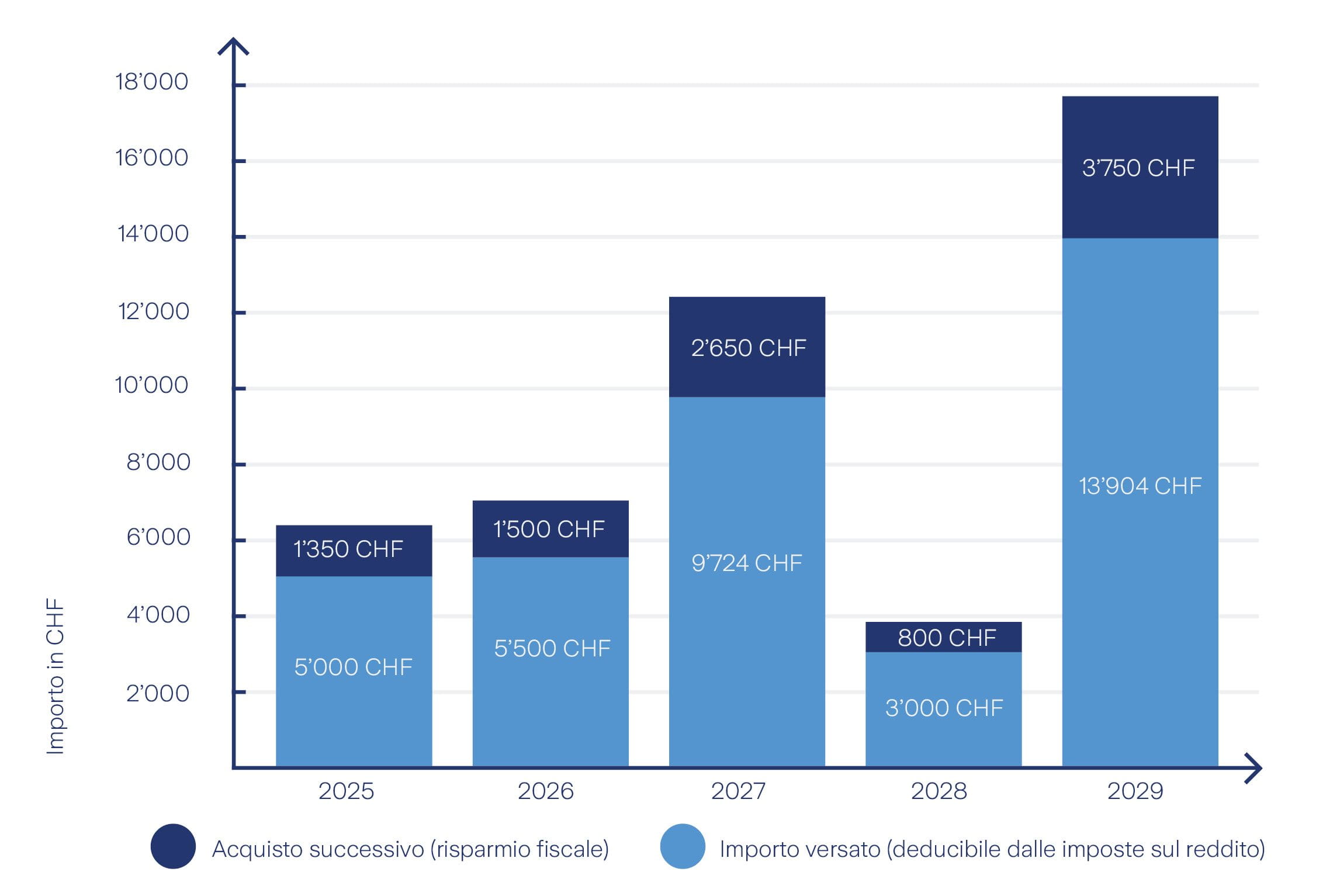

Versamenti retroattivi nel pilastro 3a: come colmare le lacune nella previdenza

A partire dal 2026, per la prima volta le persone che svolgono un’attività lavorativa in Svizzera potranno recuperare i mancati versamenti nel pilastro 3a, non solo per colmare le lacune nella previdenza, ma anche per massimizzare il loro potenziale fiscale. Si tratta di una soluzione particolarmente interessante per chi in passato non ha potuto versare tutti i contributi per motivi finanziari e desidera ora rafforzare la propria previdenza per la vecchiaia in modo mirato.