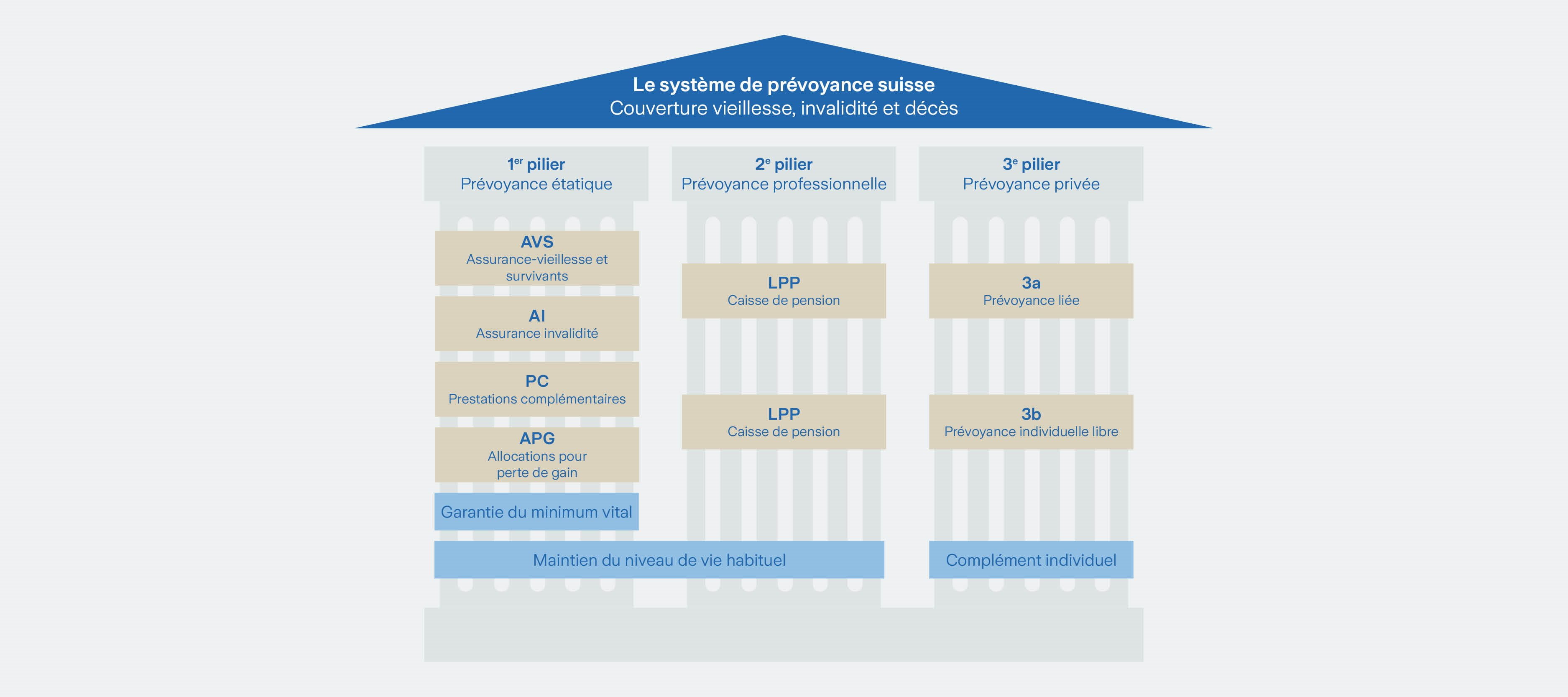

1er pilier – la prévoyance d’État

Le 1er pilier est constitué de l’assurance-vieillesse et survivants (AVS), l’assurance invalidité (AI) et l’allocation pour perte de gain (APG). Dans cet article, nous abordons uniquement l’AVS. Le premier pilier garantit le minimum vital. L’assurance-vieillesse et survivants (AVS) est une assurance publique, qui couvre toute la population de la Suisse. Elle est obligatoire et constitue l’assurance de rentes de l’État. Il n’y a qu’une seule AVS et qu’un seul prestataire. Chaque personne salariée de plus de 18 ans qui travaille en Suisse cotise automatiquement à l’AVS à partir de l’année où elle atteint la majorité. Les cotisations sont directement déduites du salaire. À la retraite, chaque personne perçoit une rente AVS. Cette rente est censée couvrir les besoins minimum vitaux. Les montants versés diffèrent en fonction de la durée de cotisation et du revenu perçu. Une personne qui a pleinement cotisé perçoit une rente individuelle d’au moins CHF 1’260 et d’au maximum CHF 2’520. Les couples perçoivent tout au plus 150% de la rente individuelle maximale, soit CHF 3’780.

Vous trouverez des informations complémentaires à ce sujet sur notre page d’aperçu «1er pilier».

2e pilier – la prévoyance professionnelle

Le 2e pilier se compose de la prévoyance professionnelle selon la LPP. On l’appelle également «caisse de pension» (CP) et initialement, il est censé garantir le niveau de vie antérieur à la retraite. Mais aujourd’hui, à elles deux, l’AVS et la CP n’y parviennent presque plus. Les employés et employeurs cotisent pour la prévoyance professionnelle. On parle alors de «part de l’employé» et de «part de l’employeur». Il existe différentes caisses de pension. Les personnes qui travaillent en Suisse commencent à cotiser pour la prévoyance professionnelle à partir de 25 ans au plus tard.

Quand une personne change d’emploi, elle doit transférer son avoir dans la caisse de pension vers la caisse de pension de son nouvel employeur. Pour ce faire, elle déclare sa nouvelle caisse de pension à son ancienne caisse de pension pour que celle-ci puisse transférer l’avoir.

En en qui concerne l’avoir dans la caisse de pension, avant votre départ à la retraite, vous pouvez choisir que la totalité vous soit versée en une fois ou de percevoir un montant fixe sous forme de rente. Vous avez également la possibilité de percevoir une partie de l’avoir sous forme d’un capital unique et de percevoir le reste sous forme de rente.

Vous trouverez des informations complémentaires sur la prévoyance professionnelle sur notre page d’aperçu «2e pilier».

3e pilier – la prévoyance privée

La fortune dans le 3e pilier sert à combler d’éventuelles lacunes de prévoyance dans les 1er et 2er piliers. Le 3e pilier se compose d’un pilier 3a et d’un pilier 3b. Le troisième pilier est volontaire et constitue la prévoyance privée.

Pilier 3a

Le pilier 3a représente la «prévoyance privée liée». L’État soutient la prévoyance privée. Les sommes versées sont déductibles des impôts. Néanmoins, le montant est plafonné et peut légèrement varier d’une année sur l’autre: en 2025, les personnes salariées qui ont une caisse de pension peuvent verser au maximum CHF 7’258 par an. Celles qui n’ont pas de caisse de pension peuvent verser jusqu’à 20% de leur revenu net issu de l’activité lucrative, dans la limite de CHF 36’288.

L’avoir dans ce pilier n’est pas immédiatement disponible. Normalement, vous ne percevrez les fonds que vous avez versés qu’après votre départ à la retraite. Ces fonds servent avant tout à la prévoyance vieillesse, d’où l’expression «prévoyance liée».

Leur versement anticipé n’est possible que dans trois cas exceptionnels:

- achat d’un logement en propriété

- démarrage d’une activité professionnelle indépendante

- départ définitif de la Suisse

Pilier 3b

Le pilier 3b constitue la prévoyance privée libre et n’est pas encouragé par l’État. Par conséquent, vous ne pouvez déduire aucun versement des impôts. Tout le monde peut cotiser dans ce pilier. Le montant n’est pas limité. Les avoirs épargnés ne sont pas liés au départ à la retraite, donc c’est vous qui choisissez à quel moment vous souhaitez les percevoir. C’est pour cette raison qu’on parle également de prévoyance «libre» ou «non liée». Cela dit, il est recommandé d’atteindre le montant maximum que vous pouvez verser dans le pilier 3a avant d’envisager des versements dans le pilier 3b.

Vous trouverez des informations complémentaires sur le 3e pilier sur notre page d’aperçu «3eme pilier: Aperçu des piliers 3a et 3b».