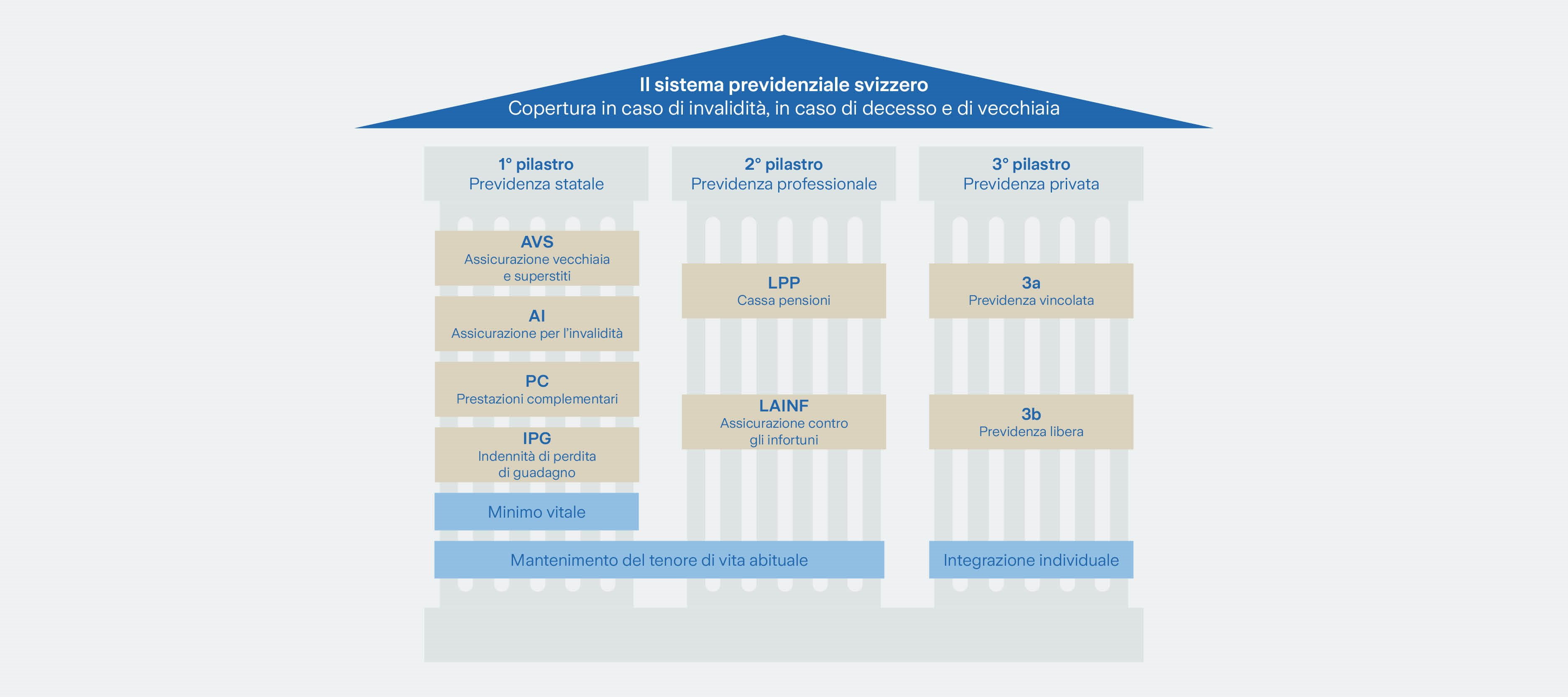

Primo pilastro – previdenza statale

Il primo pilastro è costituito dall’assicurazione per la vecchiaia e per i superstiti (AVS), dall’assicurazione per l’invalidità (AI) e dall’indennità per perdita di guadagno (IPG). In questo articolo ci occuperemo solo dell’AVS. Il primo pilastro è pensato per garantire il minimo esistenziale. L’assicurazione per la vecchiaia e per i superstiti (AVS) è una cosiddetta assicurazione popolare che comprende l’intera popolazione svizzera. È obbligatoria e costituisce l’assicurazione di rendita statale. L’AVS è una sola e non vi sono diversi fornitori. Ogni persona a partire dai 18 anni che eserciti un’attività lucrativa in Svizzera effettua automaticamente versamenti nell’AVS a partire dall’anno in cui compie 18 anni. I contributi vengono detratti direttamente dal salario. Dopo il pensionamento ogni persona riceve una rendita AVS. Con questa rendita si intende coprire il fabbisogno vitale minimo necessario. Gli importi corrisposti variano a seconda della durata dei versamenti e dal salario percepito. In caso di durata contributiva completa, la rendita minima per persone singole è pari a CHF1’260, mentre la rendita massima è di CHF 2’520. Le coppie sposate ricevono non oltre il 150% della rendita singola massima, ossia al massimo CHF 3’780.

Secondo pilastro – previdenza professionale

Il secondo pilastro è costituito dalla previdenza professionale secondo la LPP. È detto anche cassa pensioni (CP) e in origine era concepito per garantire il tenore di vita abituale. Oggi, tuttavia, questo non è quasi più possibile solo con AVS e CP. Effettuano versamenti nella previdenza professionale i collaboratori e i datori di lavoro. A questo proposito si parla di quota del lavoratore e quota del datore di lavoro. Esistono diverse casse pensioni. Le persone che esercitano un’attività lucrativa in Svizzera effettuano versamenti nella previdenza professionale al più tardi dall’età di 25 anni.

Se cambiate lavoro, dovete trasferire il vostro avere della cassa pensioni alla cassa pensioni del nuovo datore di lavoro. A tal fine dovrete comunicare la nuova cassa pensioni alla vecchia cassa, in modo che quest’ultima possa trasferire l’avere.

Per quanto riguarda l’avere della cassa pensioni, potete scegliere prima del pensionamento se farvelo versare in un’unica soluzione o se preferite ricevere un importo fisso come rendita. È possibile inoltre percepirne una parte come capitale una tantum e il resto sotto forma di rendita.

Maggiori informazioni sulla previdenza professionale sono disponibili alla nostra pagina riepilogativa «Secondo pilastro».

Terzo pilastro – previdenza privata

Il patrimonio del terzo pilastro serve a colmare eventuali lacune previdenziali del primo e secondo pilastro. Il terzo pilastro si suddivide in pilastro 3a e pilastro 3b, è facoltativo e costituisce la previdenza privata.

Pilastro 3a

Il pilastro 3a corrisponde alla cosiddetta previdenza privata vincolata. La previdenza privata è incentivata dallo Stato. I contributi versati sono pertanto detraibili dalle imposte. È previsto tuttavia un importo massimo, che può variare leggermente di anno in anno: nel 2025 le persone esercitanti un’attività lucrativa che hanno una cassa pensioni possono versare un importo massimo di CHF 7’258 all’anno. Chi esercita un’attività lucrativa ma non è affiliato a una cassa pensioni può versare fino al 20% del reddito da attività lucrativa netto, e comunque non oltre CHF 36’288.

L’avere di questo pilastro non è sempre disponibile liberamente. Quello che versate vi viene corrisposto di solito solo al momento del pensionamento. Serve quindi innanzitutto alla previdenza per la vecchiaia (da qui l’espressione «previdenza vincolata»).

Sono previsti tre casi eccezionali in cui è ammesso un pagamento anticipato:

- Volete acquistare una proprietà di abitazione.

- Avviate un’attività indipendente.

- Lasciate definitivamente la Svizzera.

Pilastro 3b

Il pilastro 3b rappresenta la previdenza privata libera, che non è sovvenzionata dallo Stato. Pertanto i versamenti non sono detraibili dalle imposte. Ogni persona può effettuare versamenti in questo pilastro. Non è previsto alcun importo massimo. Il patrimonio accumulato non è vincolato al pensionamento. In altre parole, potete scegliere liberamente quando percepirlo. Per questo motivo in questo caso si parla anche di previdenza libera o non vincolata. Tuttavia, i versamenti nel pilastro 3b andrebbero presi in considerazione solo una volta raggiunto l’importo massimo del pilastro 3a.

Maggiori informazioni sul terzo pilastro sono disponibili alla nostra pagina riepilogativa «I pilastri 3a e 3b: una panoramica».